Año 11, Número 3. Mayo - Agosto, 2024

Análisis de empresas B para la mejora de prácticas empresariales en México.

Analysis of B companies to improve business practices in Mexico

Tecnológico Nacional de México - ITS Guanajuato / Universidad de Guanajuato

Por: María Guadalupe de Lourdes Acosta Castillo, María Guadalupe Arredondo Hidalgo y Dulce Marisol Arteaga Godoy / Ver en pantalla completa

Resumen

Las organizaciones se relacionan con su entorno, pues afectan o benefician directamente cuestiones ambientales y sociales. Aquí se analizan empresas con la certificación “B”, la cual pretende incrementar el impacto a la sociedad y al ambiente. Se comienza con una investigación documental, y posteriormente se analizan las empresas certificadas en contraste con las que no han sido evaluadas, buscando aportar recomendaciones que contribuyan a sus prácticas empresariales. Los resultados afirman que las certificadas como empresas B están comprometidas en su forma de operar, lo que las lleva a generar ganancias económicas, con la misión de beneficiar al planeta y a todas las partes interesadas; de manera que se responsabilizan de los resultados de sus procesos de producción, generando impactos sociales y ambientales medibles. Para las organizaciones no certificadas, examinar las prácticas y políticas de empresas B exitosas puede inspirarlas para adoptar enfoques más sostenibles y éticos en sus propias operaciones.

Palabras clave: sociedad, medio ambiente, responsabilidad social empresarial, empresas B.

Abstract

Organizations relate to their environment, as they directly affect or benefit environmental and social issues. Here companies with the “B” certification are analyzed, which aims to increase the impact on society and the environment. It begins with a documentary investigation, and subsequently the certified companies are analyzed in contrast to those that have not been evaluated, seeking to provide recommendations that contribute to their business practices. The results affirm that those certified as B companies are committed in their way of operating, which leads them to generate economic profits, with the mission of benefiting the planet and all interested parties; so that they take responsibility for the results of their production processes, generating measurable social and environmental impacts. For non-certified organizations, examining the practices and policies of successful B Corps can inspire them to adopt more sustainable and ethical approaches in their own operations.

Keywords: society, environment, corporate social responsibility, B companies.

Introducción

Históricamente las prácticas de las empresas en cualquier industria han ido evolucionando en conjunto con cuestiones sociales y ambientales, esto ha sido motivado por temas reglamentarios o por exigencias implícitas de su mercado, las cuales contemplan áreas de oportunidad en su impacto hacia la sociedad y el medio ambiente. Si bien actualmente hay normas que incitan a un actuar responsable de las empresas, estas reglas pueden llegar a ser insuficientes debido a la gran diversidad de procesos y servicios, por ello es necesario que las empresas se comprometan e involucren de manera directa con su impacto corporativo en distintas áreas.

Actualmente en México hay alrededor de 106 empresas (con operaciones en distintos rubros) que han adquirido un compromiso voluntario para medir su impacto y así aspirar a obtener la certificación “B”. Este distintivo internacional se deriva de la medición de efectos en áreas como: gobernanza, comunidad, clientes, trabajadores y medio ambiente, lo que se puede considerar como una forma de operatividad responsable. Sin embargo, el número de organizaciones en todo el territorio nacional que no tienen como prioridad obtener la etiqueta “B” es considerable, porque esto significa que las empresas sólo se crean en el sentido económico y de rentabilidad, dejando de lado el impacto que puedan tener en la sociedad.

Resulta entonces significativo el realizar un análisis profundo con el objetivo de contrastar las prácticas y formas de operar de las empresas B, con aquellas que no han obtenido esta certificación. Esta investigación es un punto de partida para obtener información en casos específicos acerca de su desempeño y su relación con las distintas partes interesadas.

En el presente documento se realiza un análisis de fuentes secundarias, con base en el paradigma cualitativo, descriptivo, apoyado por una herramienta de recolección de información. La muestra en donde se lleva a cabo el proceso de investigación se ha tomado del padrón de empresas registradas en la plataforma de certificación de Empresas B para México. Lo que se busca como objetivo es emitir algunas recomendaciones que contribuyan al crecimiento y mejoramiento de las prácticas empresariales en México.

Objetivo

Contrastar las prácticas y formas de operar de las empresas B, con aquellas que no han obtenido esta certificación, para generar las recomendaciones que contribuyan a mejorar sus prácticas empresariales.

Planteamiento del problema

Durante mucho tiempo las empresas desarrollaron una falta de confianza por parte de las y los consumidores, ya que eran responsabilizadas por los principales problemas económicos, sociales y del medio ambiente, todo esto en un contexto de cambio constante1.

En un entorno cada vez más globalizado, donde los retos para las empresas persisten desde una perspectiva de responsabilidad social, esto implica que las organizaciones deben alinear sus procesos, prácticas, operaciones y decisiones, a fin de reducir las consecuencias que puedan tener en lo social, medioambiental o legal.

Las Empresas B buscan ser un agente de cambio mediante la ruptura de los paradigmas netamente mercantilistas, para dar lugar a la articulación de actividades que detonen el desarrollo social y sostenible. Este sistema B apunta a una economía donde la creación de valor es integral, desde las estructuras mismas de las organizaciones, creando también ese valor para el mundo. Las Empresas B favorecen los más altos estándares de prácticas sociales, ambientales y de gobernanza, tienden a ser mucho más resilientes durante las crisis, haciendo frente a las situaciones de vulnerabilidad2.

Las Empresas B buscan además un cambio por medio de sus relaciones con el entorno, en búsqueda de la solución de problemas relacionados con el ambiente y la sociedad, cumpliendo con un estricto sistema de certificación y validación, donde se implica también la modificación a las estructuras legales, que favorezcan tanto a la sociedad como al sector privado3.

Adicionalmente, las Empresas B han demostrado el potencial de realizar cambios para el bien de las personas que trabajan en conjunto con las organizaciones, donde los beneficios obtenidos impactan de manera directa para el entorno natural, disminuyendo el deterioro medioambiental y fomentando la sustentabilidad1. La diferencia entre los modelos de negocios tradicionales y los modelos de negocios sustentables se puede basar en la creación sostenida de valor para las y los clientes en el caso de los modelos tradicionales, y en cubrir las necesidades de valor en un ecosistema o en una sociedad para el caso de los modelos sustentables4.

Las Empresas B utilizan el potencial y las herramientas empresariales encontradas de manera tradicional en el sector privado, para obtener un beneficio público que lleve a la generación de bienestar social y al mismo tiempo, persiguen fines de lucro, de donde obtienen utilidades5.

El valor que crean las empresas no se refiere únicamente a innovaciones tecnológicas de sus procesos o de sus productos, también se es considerado un incremento de valor la forma en que las unidades económicas interactúan con su entorno y en su interior, formando nuevas estructuras organizacionales6.

En América Latina, las Empresas B producen beneficio tanto para empresarios y empresarias como para los países donde operan y los grupos de interés involucrados, responsabilizándose además de los resultados negativos o positivos que obtienen, así como el impacto generado ante la sociedad y su entorno7.

Es necesario tener acciones en la comunidad que compartan los beneficios de quienes están en un mismo contexto industrial. A partir de lo anterior, se relacionará el proceso de investigación para realizar propuestas de mejora en las organizaciones que no cuentan con el distintivo de Empresas B.

Método de trabajo

En el presente documento se realiza un análisis de fuentes secundarias, con base en el paradigma cualitativo, descriptivo, apoyado por una herramienta de recolección de información. La muestra en donde se lleva a cabo el proceso de investigación se ha tomado del padrón de organizaciones registradas en la plataforma de certificación de Empresas B para México.

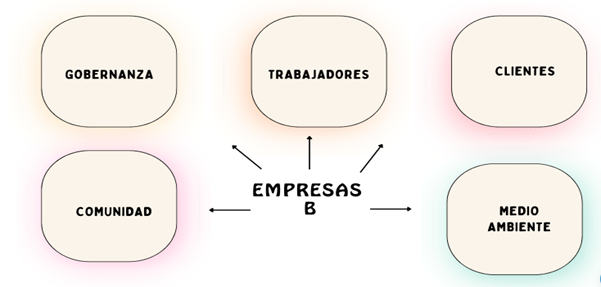

La investigación se realizó, de manera inicial, en forma documental, delimitando el contexto de las Empresas B y sus características; para posteriormente aplicar el instrumento de recolección de información basado en las cinco áreas de impacto del modelo: a. Gobernanza, b. Trabajadores, c. Comunidad, d. Medio ambiente y e. Clientes (Figura 1). Este instrumento de recolección se elaboró mediante 115 reactivos en una escala de Likert, apoyado en las características que tiene la Evaluación de Impacto B2, es una herramienta de gestión que permite medir el impacto socioambiental de las organizaciones.

Figura 1. Áreas de análisis de las empresas B (elaboración propia, con base en Sistema B México, 20222 )

Una vez aplicado el instrumento de recolección de información, se analizaron los resultados con ayuda de la estadística descriptiva, para caracterizar los principales hallazgos.

Análisis documental

Con el paso del tiempo, en América Latina, las empresas se han vuelto cada vez más importantes para la sociedad, la cual ha ido desarrollando exigencias a nivel comunitario en cuanto a las prácticas de las organizaciones y a sus repercusiones. Además, esto ha contribuido a lo largo del tiempo a que las nuevas normas y reglas reconocidas por el gobierno sean planteadas en principio por movimientos sociales. Es importante, hasta este punto, reconocer que las empresas pueden ser un importante estímulo en áreas tanto sociales como ambientales, para alcanzar una mejor calidad de vida. No obstante, algunas solo generan un efecto contrario, puesto que impactan negativamente a su entorno, sin tomar en cuenta las consecuencias de sus actividades en los grupos de interés, hacia los cuales prestan poca atención. Aunque gran parte de las empresas tienen un papel fundamental en el avance de las economías que las albergan, a su vez también son señaladas como las responsables del incremento en la pobreza y a las enormes brechas de desigualdad económica mundial8.

Las Empresas B son aquellas que deciden someterse a estrictos estándares en distintas áreas de impacto, buscando disminuir cualquier efecto negativo, tanto en cuestiones ambientales como sociales o legales. De esta manera, todas las empresas con el distintivo B asumen de manera voluntaria un compromiso con las partes interesadas y con la sociedad, el cual contribuye activamente a cambiar las prácticas empresariales de manera positiva en busca de un mundo de negocios cada vez más relacionado con temas de interés social. Esta iniciativa es cada vez más reconocida y puesta en práctica en el rubro empresarial9.

Actualmente, en el ámbito empresarial existe una cantidad considerable de certificaciones a las cuales las empresas pueden aspirar. Para el caso de la obtención del modelo de Empresa B, el proceso no es muy conocido o tomado en cuenta como prioridad, para las empresas que efectúan sus operaciones en América Latina, y especialmente si se analiza México. Pacheco y Rodríguez9, en su artículo publicado en el año 2019, observaron que la principal razón por la que no había un porcentaje mayor al 3 % de organizaciones con la certificación B, es debido a que se desconocía de su existencia, esto tomando como referencia una muestra de 62 empresas de un total de 110, que para ese entonces estaban establecidas en una localidad de Colombia.

Entre las principales razones que llevan a las organizaciones a que sean certificadas como Empresas B, se encuentra el interés de las o los accionistas para mantener su marco de regulación y el encontrar una herramienta donde se destaquen las áreas donde presentan oportunidades de mejora. De manera adicional, certificarse como Empresas B les ofrece el acceso a redes de inversión y difusión, donde se potencializa su presencia en el mercado, como empresas genuinamente interesadas en el bienestar social y ambiental10.

Aplicación de instrumento de recolección de información

El instrumento de recolección de información aplicado está basado en las cinco áreas de evaluación para la certificación: a. Gobernanza, b. Trabajadores, c. Comunidad, d. Medio ambiente y e. Clientes. El instrumento fue aplicado a una muestra por conveniencia de 22 empresas, 11 de ellas certificadas como Empresas B y a 11 organizaciones sin certificación, las cuales se encuentran distribuidas geográficamente en diferentes estados en la República Mexicana.

Resultados y análisis de datos

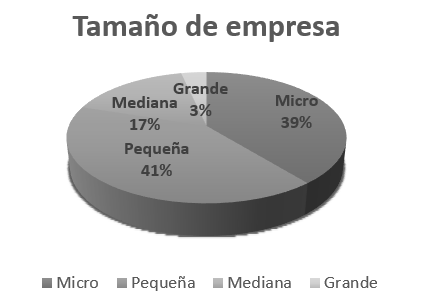

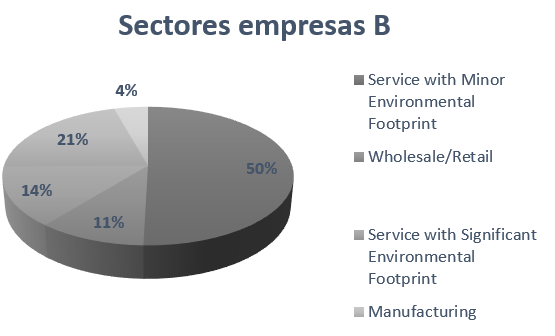

De acuerdo con el análisis descriptivo, en México existen 85 empresas con la certificación B. La mayor proporción (41 %) corresponde a un tamaño pequeño, y a su vez, el 50 % de este segmento orienta sus actividades al sector de los servicios, generando una menor huella ambiental en sus operaciones. El sector que sigue es el de las empresas que manufacturan, con un 21 %, como se muestra en las figuras 2 y 3. En el trabajo de campo realizado para la presente investigación, se analizaron 22 organizaciones, de las cuales 11 cuentan con certificación B, que corresponde al estrato de las microempresas, que representa el 39 % a nivel nacional en México.

Figura 2. Tamaño de las empresas con certificación B (elaboración propia con base en Sistema B México, 20222)

Figura 3. Sector de las empresas mexicanas con certificación B (elaboración propia con base en Sistema B México, 20222).

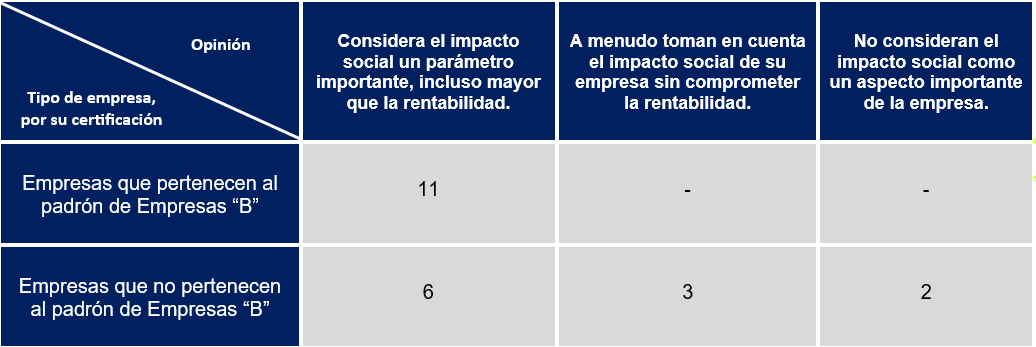

Una vez aplicado el instrumento de recolección de los datos, en la Tabla 1 se puede observar que, en el área de comunidad, 17 de las 22 empresas participantes consideran el impacto social y ambiental como el parámetro más prioritario. Incluso se considera como esencial, aun antes que la generación de rentabilidad económica. De estas organizaciones, 11 se encuentran certificadas como Empresas B, mientras que 6 no cuentan con la certificación, esto es algo positivo debido a que el tener como esenciales estas áreas, su misión repercute en el beneficio de todas las partes interesadas a lo largo de la cadena de valor de las empresas.

Por otra parte, 3 empresas no certificadas toman en cuenta dichas áreas, sin llegar a comprometer una mayor rentabilidad por ello, lo que comunica que, aunque es prioridad, hay un nivel jerárquico mayor ocupado por las ganancias, lo que contrasta con las 2 empresas restantes que no cuentan con la certificación.

Tabla 1. Resultados en área de Comunidad (elaboración propia)

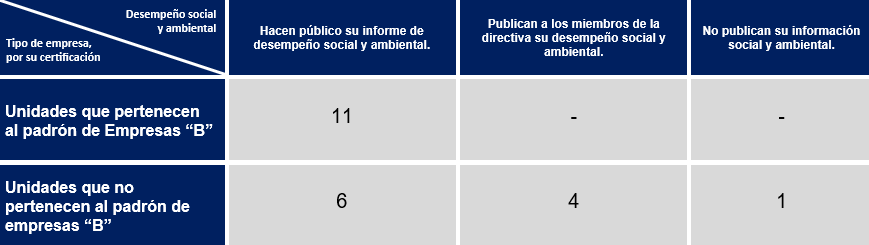

Como se observa en la Tabla 2, para el área de Gobernanza, 11 empresas que actualmente cuentan con la certificación B y 6 empresas que no cuentan con certificación, hacen público un informe de desempeño social o ambiental. 4 empresas no certificadas publican la información a los miembros de su junta directiva y una empresa no certificada no hace pública su información.

Tabla 2. Resultados en el área de Gobernanza (elaboración propia)

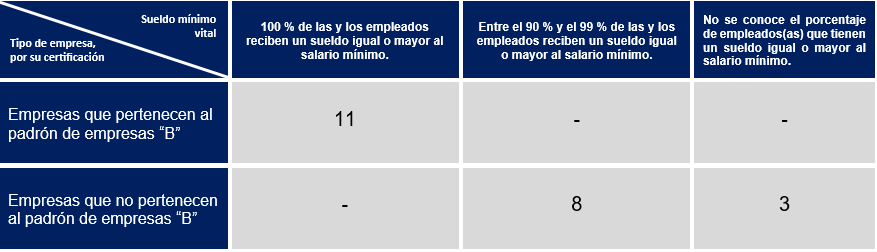

En el apartado relacionado con las y los trabajadores, se hace referencia al salario mínimo vital de una persona, por lo que se midió el porcentaje de empleados de tiempo completo que reciben como mínimo dicha cantidad, como respuesta se obtuvieron los datos presentados en la Tabla 3.

Tabla 3. Resultados en el área de Trabajadores. Fuente: elaboración propia, 2023

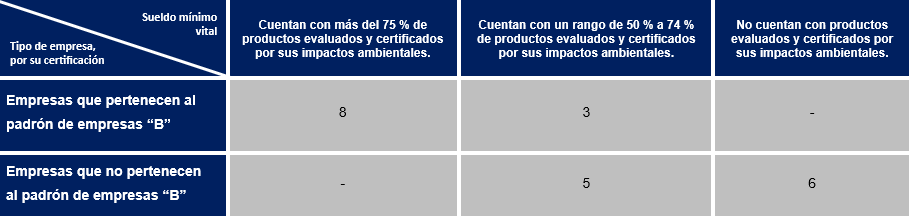

En el área relacionada con sus Clientes, 8 unidades certificadas como Empresas B expresaron que el 75 % de sus productos cuentan con certificación que acredita su impacto ante el medio ambiente; mientras que 3 empresas certificadas y 5 no certificadas cuentan con un rango de 50 % a 74 %, lo cual indica que no todos sus productos cumplen con este apartado. Por otra parte, 6 empresas no certificadas no cuentan con productos evaluados y certificados por sus impactos ambientales (Tabla 4).

Tabla 4. Resultados en el área de Clientes (elaboración propia)

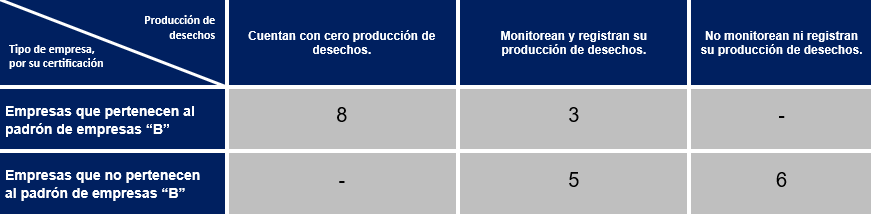

Finalmente, para el área de Medio ambiente, 8 empresas certificadas como Empresas B cuentan con cero producciones de desechos, y 3 unidades certificadas solamente monitorean y registran su producción de desechos. En cuanto a las empresas que no se encuentran certificadas, 5 monitorean y registran su producción de desechos, mientras que 6 de ellas no monitorean ni mantienen un registro de la producción de sus desechos (Tabla 5).

Tabla 5. Resultados en el área de Medio ambiente (elaboración propia)

La comparación que se presenta entre las unidades que están certificadas como Empresas B y aquellas que no, muestra principalmente que las empresas con este certificado lo han obtenido por cumplir con estándares rigurosos en términos de impacto social y ambiental, transparencia y responsabilidad, mientras que las empresas no certificadas pueden tener una variedad de enfoques en términos de sostenibilidad, desde aquellas que han adoptado prácticas sostenibles de manera integral hasta aquellas que aún no han integrado plenamente consideraciones sociales y ambientales en sus operaciones.

Discusión

Aunque las Empresas B han ganado reconocimiento por su enfoque en la sostenibilidad y la responsabilidad social, también han sido objeto de críticas en la variación de sus criterios de evaluación y ponderación de sus operaciones auditadas. Existe un debate sobre si las Empresas B pueden ser tan rentables y competitivas como las organizaciones tradicionales que no priorizan la sostenibilidad. Algunas y algunos críticos argumentan que el enfoque en los objetivos sociales y ambientales podría afectar negativamente la rentabilidad y la eficiencia de una empresa11.

La complejidad y la falta de comprensión por parte de las y los consumidores sobre la certificación como Empresa B y otros sellos de sostenibilidad son también objeto de críticas. Algunos(as) argumentan que la falta de claridad y la sobrecarga de información pueden generar escepticismo y desconfianza entre el público consumidor3, como en el caso del presente estudio, donde las empresas no certificadas participantes desconocían la certificación B y sus implicaciones. Estas críticas reflejan la complejidad del movimiento hacia prácticas comerciales más sostenibles y la necesidad de abordar los desafíos y las preocupaciones en torno a las Empresas B de manera transparente y efectiva en cada uno de los países donde tienen presencia.

Conclusiones

Con el desarrollo de la presente investigación, puede observarse que la comparación entre empresas certificadas como Empresas B y aquellas no certificadas dependerá de la naturaleza específica de cada empresa, el sector donde se desenvuelven, y sus esfuerzos individuales hacia la sostenibilidad y la responsabilidad social.

En el caso de México, comparar Empresas B con entidades no certificadas puede servir como un punto de referencia para evaluar el impacto y las prácticas sostenibles. Esto ayuda a entender cómo las organizaciones certificadas se desempeñan en comparación con aquellas que aún no han buscado o no han obtenido la certificación.

Los resultados de estas comparaciones pueden influir incluso en la formulación de nuevas políticas públicas, siempre que las Empresas B demuestren consistentemente un impacto positivo. La comparación entre empresas certificadas como Empresas B y empresas no certificadas puede ser una herramienta valiosa para promover la sostenibilidad, mejorar prácticas comerciales y fomentar un enfoque más ético y responsable en el mundo empresarial.

Referencias

1. CHESBROUGH, Henry; Lettl, C. y Ritter, T. 2018. Value Creation and Value Capture in Open Innovation: Value Creation and Value Capture. The Journal of product innovation management. [En línea]. Vol. 35 (6), pp. 930–938. Noviembre de 2018. [Fecha de consulta: 20 de enero de 2024]. Disponible en https://onlinelibrary.wiley.com/doi/abs/10.1111/jpim.12471 ISSN: 0737-6782.

2. SISTEMA B. Sistema B en Latinoamérica. [En línea]. 2022. [Fecha de consulta: 27 de septiembre de 2023]. Disponible en https://www.sistemab.org/mexico/

3. ROTH, Florentine Mariele Sophie y Winkler, I. Challenging the Traditional Way of Doing Business. [En línea]. En: B Corp Entrepreneurs, pp. 1–9. Palgrave Pivot. 21 de junio de 2018. [Fecha de consulta: 20 de enero de 2024]. Disponible en https://doi.org/10.1007/978-3-319-90167-1_1 Online ISBN: 978-3-319-90167-1

4. KRAUS, Sascha; Filser, M., Puumalainen, K., Kailer, N. y Thurner, S. Business Model Innovation: A Systematic Literature Review. International Journal of Innovation and Technology Management. [En línea]. Vol. 17 (6). Octubre de 2020. [Fecha de consulta: 20 de enero de 2024]. Disponible en https://doi.org/10.1142/s0219877020500431 ISSN: 1793-6950.

5. CORREA, María Emilia. Sistema B y las empresas B en América Latina: Un movimiento social que cambia el sentido del éxito empresarial. [En línea]. Caracas. CAF: Banco de Desarrollo de América Latina y el Caribe. 14 de junio de 2019. [Fecha de consulta: 20 de enero de 2024]. Disponible en https://ideas.repec.org/b/dbl/dblbks/1436.html ISBN: DC2019000636.

6. BEAUMONT FRAÑOWSKY, Martín. La innovación en los modelos de negocio de las empresas B de América Latina. Innovar. [En línea]. Vol. 34 (92). Septiembre de 2023. [Fecha de consulta: 10 de enero de 2024]. . en https://doi.org/10.15446/innovar.v34n92.100498 ISSN 2248-6968.

7. ACEVEDO-DUQUE, Ángel; Álvarez-Herranz, A. P. y Artigas, W. Contribución a la marca país a través de la sostenibilidad de los procesos productivos en Chile: Empresas B Corp. Retos. [En línea]. Vol. 13 (26), pp. 253–271. 23 de noviembre de 2023. [Fecha de consulta: 10 de enero de 2024[. Disponible en https://doi.org/10.17163/ret.n26.2023.05 e-ISSN: 1390-8618

8. GAMBARO, Esteban y García, L. . Empresas B: Una gestión estratégica apoyada en el conocimiento. Actualidad Contable FACES. [En línea]. Núm. 42, pp. 125–149.2021. [Fecha de consulta: 10/01/2024]. Disponible en https://doi.org/10.53766/accon/2021.42.05 ISSN: 2244-8772

9. RODRÍGUEZ-TÉLLEZ, Fabián y Pacheco-Sánchez, C. A. Empresas B: Un diagnóstico sobre su aplicabilidad. Revista Científica Profundidad Construyendo Futuro. [En línea]. Vol. 10 (10), pp. 2-9. 2019. [Fecha de consulta: 27 de septiembre de 2023]. Disponible en http://portal.amelica.org/ameli/journal/737/7373930001/ e-ISSN: 2422-2518

10. AMATO, Celina Noé. Investigación en Responsabilidad Social Empresaria y Sustentabilidad Corporativa: evolución, tensiones actuales y perspectivas futuras. Cuadernos de Administración. [En línea]. Vol. 34. 3 de junio de 2021. [Fecha de consulta: 10 de enero de 2024]. Disponible en https://doi.org/10.11144/javeriana.cao34.irsesc ISSN: 1900-7205.

11. HALEBSKY, Stephen. The B Corp handbook: How to use business as a force for good. Community Development. [En línea]. Vol. 49 (1), pp. 116–117. 12 de noviembre de 2017. [Fecha de consulta: 10 de enero de 2024]. Disponible en https://doi.org/10.1080/15575330.2017.1400194 ISSN: 1944-7485.

| Fecha de recepción | Fecha de aceptación | Fecha de publicación |

|---|---|---|

| 20/10/2023 | 26/02/2024 | 31/05/2024 |

| Año 11, Número 3. Mayo - Agosto, 2024. | ||