Año 4, Número 2. Enero - Abril, 2017

Evaluación del Manejo de Inventarios en industrias PYMES

Inventory Management Assessment in SME industries

Universidad Tecnológica de León

Por: Luciano Torres Martínez / Ver en pantalla completa

Resumen

Las pequeñas y medianas empresas (PYMES) emplean frecuentemente procesos administrativos para el control de las materias primas diseñados con base en su experiencia y recursos. Puede ocurrir que tales procesos presenten deficiencias que provoquen pérdidas y malos funcionamientos en su operación. El objetivo de esta investigación es evaluar las prácticas empresariales para el manejo de inventarios en industrias PYMES de la ciudad de León, Guanajuato, para confrontarlas con un procedimiento sugerido por autores especialistas en la materia, que permite el eficiente control de los materiales. Para conocer los procedimientos empleados por las organizaciones se les aplicó una encuesta. Este trabajo consiste en el diseño de un proceso para el control y registro de materias primas construido a partir de planteamientos teóricos de diversos autores que sirva como referente para evaluar el funcionamiento real de los almacenes de las empresas estudiadas. Las áreas consideradas en el estudio son: Compras, Almacén y Contabilidad.

Palabras clave: Control, Inventario, Materias primas.

Abstract

Small and medium business frequently use administrative process to control raw material storage based in experience and resources. Can occur that those process show flaws, leading to losses and operational malfunctions. The reason of this research is to evaluate business praxis on inventory management in the city of León, Guanajuato, in order to confront them against a process suggested by specialists. This work consist on the design of a control process and raw material registry, built from theoric principals to evaluate the real function of storages in the studied business. The considered areas are purchases, storage and accounting.

Key words: Control, Inventary, Raw Materials.

Introducción

A través de las estadías del estudiantado de la Universidad Tecnológica de León (UTL) en empresas regionales, se ha identificado la demanda de orientación para mejorar los sistemas de control de inventarios. En empresas manufactureras, el inventario de materias primas es el de mayor importancia tanto por el proceso productivo como por su impacto en los costos generales.

Toda empresa industrial utiliza materias primas y requiere para manejarlas eficientemente, una serie de procedimientos de registro y control; la adecuada sistematización de dichas actividades es esencial para la permanencia y el crecimiento de la organización con el consiguiente beneficio al personal.

Objetivo general

Evaluar las prácticas empresariales para el manejo de inventarios en industrias PYMES de la ciudad de León, Guanajuato, con base en el diagnóstico de los sistemas de control empleados y la recurrencia de problemáticas y fallos en las áreas de almacén de materias primas.

Planteamiento del problema

Uno de los procesos críticos de las empresas manufactureras es el abasto adecuado y oportuno de materias primas, insumos indispensables que deben estar disponibles en el tiempo, la cantidad y la calidad apropiados para el proceso productivo. Las pequeñas y medianas empresas emplean frecuentemente procesos administrativos diseñados con base en su experiencia y recursos. Puede ocurrir que tales procesos presenten deficiencias que provoquen pérdidas y malos funcionamientos en la operación.

Las inercias producto de la rutina, la falta de tiempo o el desconocimiento de las consecuencias que tiene el empleo de métodos deficientes pueden llegar a poner en riesgo la supervivencia de las empresas, particularmente de las más pequeñas. A pesar de que existen diversos métodos para el manejo de inventarios elaborados por especialistas y probados en condiciones reales, muchas empresas no los utilizan sea por desconocimiento, negligencia o por suponer, equivocadamente, que hacerlo sería costoso. Es necesario difundir los procesos formulados por especialistas para un manejo preciso, confiable y oportuno de los recursos para que las organizaciones resulten beneficiadas.

A continuación se presentan de manera detallada la propuesta para el control y registro de las materias primas que se construye a partir de los planteamientos de Ernesto Reyes Pérez1, Cristóbal del Rio González2 y Armando Ortega Pérez de León3, que consideramos cumple los objetivos de eficiencia sin incurrir en costos elevados de implementación.

El procedimiento consiste en utilizar los procesos y formatos siguientes: Solicitud de compras, pedido, recepción de materiales, almacenaje, valorización de entradas, suministros, valorización de salidas, inventarios físicos.

Metodología y resultados

Los procedimientos mencionados anteriormente, sirvieron de guía para la evaluación de los procesos aplicados efectivamente por las empresas estudiadas.

Para conocer los procedimientos empleados por las organizaciones de la muestra seleccionada se les aplicó una encuesta sugerida por el autor Enrique Benjamín Franklin4, la cual se muestra en el anexo 1.

La encuesta fue aplicada por los estudiantes en pasantía durante el periodo del 07 de enero al 26 de abril del 2015. La responsabilidad de los estudiantes consistió en entrevistar a los responsables de las áreas involucradas o, en su defecto, a su asesor organizacional y recabar directamente la información de la encuesta o dejarla para que fuera contestada por los administradores y recuperarla posteriormente.

Tamaño de la muestra

La muestra general fue de 54 empresas de las cuales participaron un total de 26, clasificadas de acuerdo con el número de empleados. Fueron: 9 empresas grandes, 12 medianas y 5 pequeñas.

Conforme se fueron recibiendo las encuestas, se procedió a la captura y procesamiento de la información.

La contrastación de las formas de trabajo reales con el procedimiento sugerido por especialistas en referencia al uso de formatos para registro y control de materias primas, dio los resultados que a se explican a continuación:

Almacén De Materias Primas

Paso 1. Elaboración de una “solicitud de compras”.

De acuerdo a las necesidades de materiales para producción, indicando con precisión sus requerimientos en cantidad, calidad y plazo. Este formato se entrega al departamento de compras y se informa al departamento de contabilidad. Las respuestas obtenidas en la encuesta fueron:

Gráfica 1. Uso del formato de solicitud de compra.

Del 78% de las empresas que sí utilizan el formato, corresponde 40% a grandes 35% a medianas y 25% a pequeñas. Del 22% las empresas que no utilizan el formato, corresponden a 17% grandes y 83% a medianas.

Los motivos por los cuales las empresas no utilizan la solicitud de compra son: el 8% utiliza medios electrónicos (lo que es adecuado si se informa a los departamentos correspondientes para no entorpecer el surtido de los materiales), el 14% busca reducir costos o aún no considera necesario su uso.

Omitir la solicitud de compra pone en riesgo el surtido de las materias primas, lo que puede ser más costoso al demorar la producción.

Paso 2. Recepción y revisión física de materias primas.

Para asegurar que cumplan los requisitos solicitados en el formato de “pedido” y verificar la documentación entregada por el proveedor comprobando la corrección de los datos.

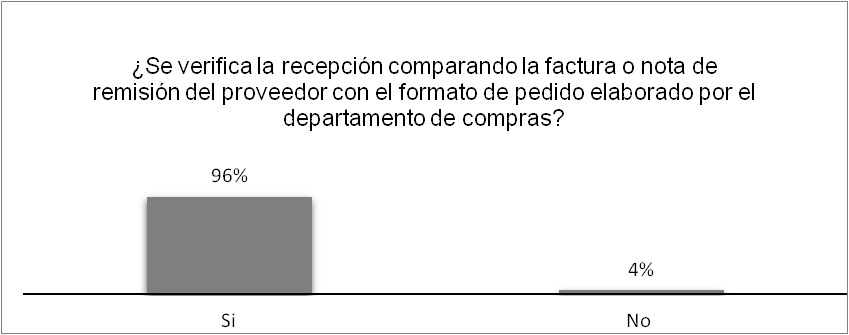

Gráfica 2. se verifica la recepción.

De acuerdo a esta operación los resultados fueron:

Del 96% de las empresas que sí verifica, corresponde 36% a grandes, 44% a medianas y 20% a pequeñas. El 4% de las empresas que no verifica, corresponde a medianas.

El no verificar la recepción de los materiales de acuerdo con el procedimiento sugerido representa el riesgo de que no cumplan con los requisitos para su transformación.

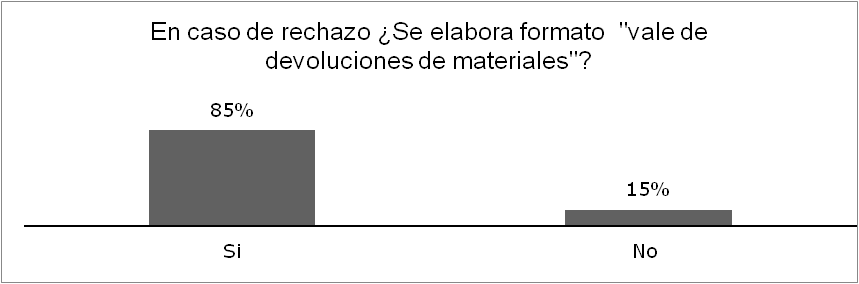

Paso 3. Realizar devoluciones de las materias primas que no reúnan los requisitos solicitados.

Esta devolución podrá hacerse de forma inmediata o con posterioridad, pero siempre deberá estar amparada con el formato de “nota de devolución”.

El cumplimiento de esta operación se muestra en la gráfica siguiente:

Gráfica 3. Uso del formato “vale de devolución de materiales".

Del 85% de las empresas que sí utilizan el formato, corresponde 32% a grandes, 45% a medianas y 23% a pequeñas.

Del 15% las empresas que no utilizan el formato, corresponden 50% a grandes y 50% a medianas.

Las razones de la no utilización del formato de “vale de devoluciones de materiales” son las siguientes:

- 9% no permite la entrada del material que no reúna los requisitos solicitados, separándolo o haciendo la devolución inmediata. Este control es eficiente siempre y cuando se cuente con la supervisión de su cumplimiento.

- 3% lo hace por medios electrónicos para cumplir con esta operación, razón válida siempre y cuando se entere a los departamentos correspondientes.

- 3% no ha recibido materiales que no reúnan los requisitos solicitados.

El no utilizar el formato de “vale de devoluciones de materiales” representa el riesgo de permitir la entrada a materiales que no reúnan los requisitos solicitados e incluso de realizar pagos indebidos.

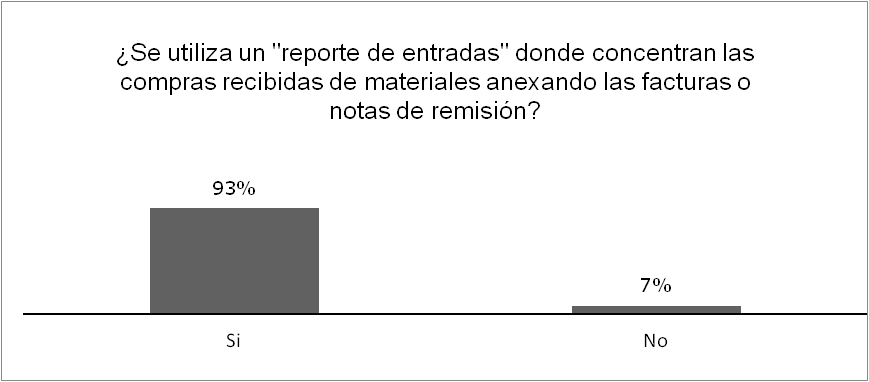

Paso 4. Reporte de entradas de materias primas.

Concentran las compras efectuadas, anexando al mismo la documentación que ampare las adquisiciones. Este formato se entregará al departamento de contabilidad.

Los resultados para esta operación fueron:

Gráfica 4. Uso de Reporte de Entradas.

Del 93% de las empresas que sí utilizan el formato, corresponde 33% a grandes, 46% a medianas y 21% a pequeñas.

Del 7% las empresas que no utilizan el formato, corresponden 50% a grandes y 50% a medianas.

La razón del porqué no utilizan el formato de “reporte de entradas”: el 60% informa al departamento de contabilidad por medio electrónico y un 40% solamente entregan la documentación de las adquisiciones de materiales.

El no utilizar el formato del “reporte de entradas” representa el riesgo de que no queden debidamente registradas las entradas de los materiales y existan diferencias en los inventarios.

Departamento de compras

Es el responsable del abastecimiento de las materias primas mediante la selección de proveedores a fin de obtener la mejor calidad, los mejores precios y las mejores condiciones de entrega y pago.

Elabora formato de “pedido”.

Se entrega al proveedor, informando a los departamentos de almacén y contabilidad.

El uso de este formato coincide con los resultados de la pregunta 1 planteada a los almacenes de materias primas: el 78% de las empresas de la muestra emplean el formato de “pedido” y un 22% no lo utilizan. También coinciden en relación al tamaño.

Del 22%, también el 17% a grandes y el 83% a medianas.

Las razones mencionadas para no utilizar el formato de pedido fueron:

- El 8% utiliza medios electrónicos, lo cual resulta adecuado siempre y cuando se entere a los departamentos correspondientes para no entorpecer el surtido de los materiales.

- Un 16% no lo utiliza esperando así reducir costos o porque aún no lo consideran necesario.

La no utilización del formato pone en riesgo la disponibilidad de las materias primas, lo que pudiera ser más costoso si demora la producción.

Departamento de producción

Encargado de la transformación de las materias primas, cuidando el manejo y consumo de los mismos dentro de los estándares establecidos.

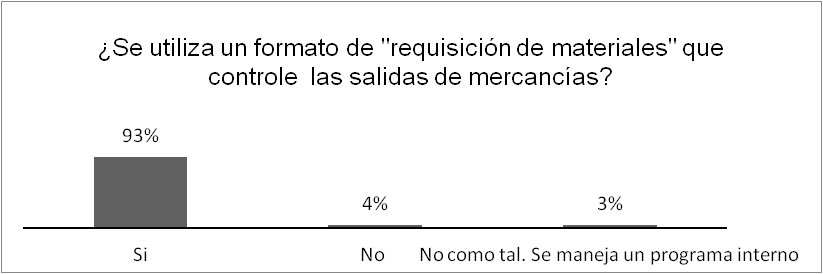

Elabora formato de “requisición de materias primas”.

Para surtirse de los materiales del almacén. Para esta operación los resultados fueron:

Gráfica 5. Uso del formato Requisición de material por el área de producción.

Del 93% de las empresas que sí utilizan el formato, corresponde 33% a grandes, 46% a medianas y 21% a pequeñas.

Del 7% las empresas que no utilizan el formato, corresponden 50 % a grandes y 50% a medianas.

La importancia de la requisición de materiales radica en que facilita el control de salida de materiales del almacén y de las existencias de los mismos, las empresas que no utilizan este formato ignoran los movimientos de los materiales y sus existencias.

Departamento de contabilidad

Es responsable del control contable y da seguimiento al movimiento de las materias primas en las diferentes etapas del proceso productivo mediante los registros oportunos que permitan su localización.

Operación:

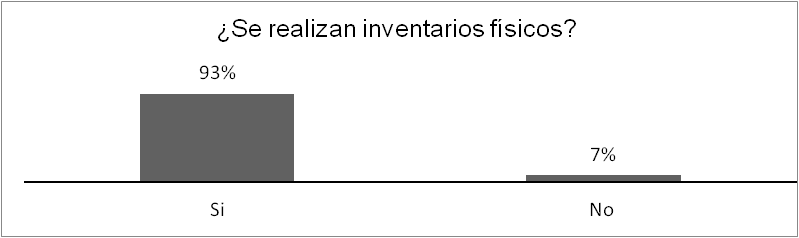

El inventario físico.

Se lleva a cabo para supervisar que las existencias en el almacén coincidan con los registros contables. Para esta operación los resultados fueron:

Gráfica 6. Prevalencia de la realización de inventarios físico.

Del 93% de las empresas que sí realizan inventarios físicos, corresponden 33% a grandes, 46% a medianas y 21% a pequeñas.

Del 7% las empresas que no realizan inventarios físicos, corresponden 50% a grandes y 50% a medianas.

La toma de un inventario físico es importante para verificar que las unidades que existen en el almacén coincidan con los registros contables y, en caso de haber diferencias, se realicen las aclaraciones correspondientes. Las empresas que no realizan un inventario físico desconocen las unidades en existencia, con el riesgo de que las diferencias incrementen el costo del producto elaborado.

Conclusiones

- Del 78% de las empresas que emplean el procedimiento sugerido por los autores, un 40% son grandes, el 35% medianas y el 25% pequeñas.

- El 15% de las empresas no utilizan dicho procedimiento, de las cuales corresponden 17% a grandes y 83% a medianas respectivamente, sin embargo estas empresas manejan otro procedimiento similar al de los autores, manejando sólo las operaciones siguientes:

- Elaboran el “Reporte de entrada de materias primas” en el cual concentran las compras efectuadas, anexando al mismo la documentación que ampare las adquisiciones.

- Elaboran la “Requisición de materias primas” para controlar las salidas de los materiales del almacén.

- Realizan inventarios físicos para supervisar que las existencias en el almacén coincidan con los registros contables.

Este procedimiento sólo permite el control de las entradas, las salidas y las unidades de materias primas que existen en el almacén, a diferencia del sugerido por los autores, este procedimiento no emplea un control de la adquisición de los materiales desde la solicitud de la compra, el pedido y la recepción, procesos de suma importancia. En la práctica algunas empresas pequeñas y medianas, debido a su limitada capacidad administrativa y económica, no cuentan con los departamentos correspondientes, razón por la cual omiten estas operaciones de control.

Recomendaciones

Es importante que las empresas consideren que la falta de un sistema de control de las materias primas desde el proceso de la solicitud de compras, el pedido, la recepción, el almacenamiento, el suministro y la toma de inventarios físicos puede tener consecuencias como el incremento en el costo del producto elaborado mermando el margen de utilidad.

Referencias

1. Pérez, Ernesto Reyes. Contabilidad de costos Primer Curso. México: Limusa, 2013. 978-968-18-3651-1.

2. González, Cristóbal de Río. Costos. México: ECAFSA, 1989. 968-7681-07-01.

3. León, Armando Ortega Pérez de. Contabilidad de costos. México: Limusa, 2006. 13-978-968-18-5352-5.

4. Franklin, Enrique Benjamín. Auditoría Administrativa. México: Pearson, 2007. 138-978-970-26-0784-7.

5. Padilla, David Noel Ramírez. Contabilidad administrativa. México: McGrawhill, 2013. 978-607-15-0845-4.

Anexo

Cuestionario para el almacén de materias primas

- ¿El almacenista cuenta o utiliza un formato de “solicitud de compras”? Sí ( ) No ( )

1.1. ¿A qué departamentos se entrega? Compras ( ) contabilidad ( ) otro ( )

1.2. Se observó el formato Sí ( ) No ( )

1.3. ¿Por qué no se usa? - ¿Almacén recibe del departamento de compras un formato del “pedido” realizado a los proveedores?

Sí ( ) No ( )

2.2. Se observó el formato Sí ( ) No ( )

2. 3. ¿Por qué no se usa? ________________________________________________________ - ¿Se verifica la recepción comparando la factura o nota de remisión del proveedor con el formato de “pedido” elaborado por el departamento de compras? Sí ( ) No ( ) 3.1. Si la respuesta fue NO, entonces ¿cómo realiza la recepción de los materiales?

- ¿Cómo se evalúa la calidad de la mercancía que entra al almacén para ver si se acepta o se rechaza?

4.1. Hay indicadores ya establecidos para evaluar toda la mercancía que entra ( )

4.2. Sólo algunas mercancías deben ser evaluadas ( )

4.3. No se necesita evaluar la calidad de las mercancías o no se hace ( ) Comentarios: _________________________________________________________ - En caso de rechazo, ¿se elabora formato de “vale de devolución de materiales”? Sí ( ) No ( )

5.1. ¿A quién se entrega? Proveedor ( ) Contabilidad ( ) Otro _________________

5.2. Si la respuesta fue NO, entonces ¿qué procedimiento se sigue? - ¿La empresa cuenta con espacios adecuados para el almacenamiento y la fácil localización de los materiales?

a) Sí, muy adecuados. b) Sí, pero con limitaciones. c) No son adecuados. Comentarios: ____________________________________________________________ - ¿Se utiliza un formato de “reporte de entradas” donde se concentren todas las compras recibidas de materiales anexando las facturas o notas de remisión?

Sí ( ) No ( )

7.1. ¿A qué departamentos se entrega? Contabilidad ( ) Otro ______________________

7.2. Si la respuesta fue NO, entonces ¿qué procedimiento se sigue? - ¿Se utiliza un formato de “requisición de materiales” que controle las salidas de materiales? Sí ( ) No ( )

8.1. ¿A qué departamentos se entrega? Producción ( ) Contabilidad ( ) Otro _________________

8.2. Si la respuesta fue NO, entonces ¿de qué manera se controlan las salidas de los materiales? - ¿Se realizan inventarios físicos? Sí ( ) No ( )

9.1. Si la respuesta fue NO, entonces ¿cómo se verifican las existencias?

9.2. ¿Son coincidentes los registros con las existencias? Sí ( ) No ( )

9.3. ¿Cómo se manejan las diferencias cuando las hay?

| Fecha de recepción | Fecha de aceptación | Fecha de publicación |

|---|---|---|

| 08/06/2016 | 14/06/2016 | 31/01/2017 |

| Año 4, Número 2. Enero - Abril, 2017 | ||