Año 11, Número 3. Mayo - Agosto, 2024

Gestión y desarrollo de las pymes en la cabecera de La Huerta, Jalisco.

Management and development of pymes in the capital of La Huerta, Jalisco.

Instituto Tecnológico Superior José Mario Molina Pasquel y Henríquez - Unidad Académica La Huerta.

Por: Aida Muñoz Chávez, Fabricio García Amaral y Norberto Raúl Aranda Nogales / Ver en pantalla completa

Resumen

Este estudio tiene como objetivo fundamental determinar las principales limitantes que inciden en la gestión y desarrollo de las pymes en la cabecera de La Huerta, Jalisco, teniendo presente el importante papel que desempeñan este tipo de empresas en cuanto a aportación al producto interno bruto, generación de empleos y desarrollo de comunidades en México. Sin embargo, se reconoce que es alto el nivel de fracaso empresarial en estas organizaciones. La investigación constituye un estudio indagatorio, no experimental, de enfoque mixto, con la utilización de las técnicas de análisis de contenido, encuestas y expertos. El principal resultado obtenido consiste en la determinación de las principales limitantes para el desarrollo de las pymes, lo que lleve a la posterior elaboración de propuestas por parte de los organismos involucrados a nivel local. Se concluye que son las insuficiencias financieras y gerenciales las que mayor peso tienen en los problemas de gestión.

Palabras clave: pymes, gestión, limitantes.

Abstract

The fundamental objective of this study is to determine the main limitations that affect the management and development of pymes in the capital of La Huerta, Jalisco, keeping in mind the important role that this type of companies play in terms of contribution to the gross domestic product, generation of jobs and community development in Mexico. However, it is recognized that the level of business failure in these organizations is high. The research constitutes an investigative, non-experimental study, with a mixed approach, with the use of content analysis techniques, surveys and experts. The main result obtained consists of the determination of the main limitations for the development of pymes, which leads to the subsequent preparation of proposals by the organizations involved at the local level. It is concluded that financial and managerial insufficiencies are those that have the greatest weight in management problems.

Keywords: small and medium-sized companies, management, limitations.

Introducción

Las micro, pequeñas y medianas empresas generan el 72 por ciento de empleos en México y cumplen un rol fundamental para la inclusión social, constituyen un eslabón determinante en la cadena de la actividad económica y son esenciales para el desarrollo regional y local1.

En el contexto nacional mexicano, según estudios de Ortiz, et al.2-3, López y colaboradoras4 y Velázquez5, las pymes (pequeñas y medianas empresas) presentan las siguientes particularidades:

- Operan con escalas bajas de producción.

- Utilizan tecnologías adaptadas.

- Existe un predominio de la propiedad familiar.

- Su financiamiento procede de fuentes propias y presentan limitaciones para acceder a las fuentes de financiamiento.

- Son el principal generador de empleos, el mejor distribuidor de ingresos entre la población y entre las regiones, indispensables para que las grandes empresas existan y un factor central para la cohesión social y la movilidad económica de las personas.

- La clasificación está basada exclusivamente en el número de trabajadores de la empresa.

- Alrededor del 98 % del sector empresarial mexicano son micro, pequeñas y medianas empresas.

A estas particularidades, se agrega que con el Tratado de Libre Comercio las empresas se ven presionadas para producir artículos de calidad y por lo mismo buscan ser competitivas y aprovechar mejor sus recursos técnicos, humanos y financieros. En la actualidad, los pequeños errores pueden generar impactos muy negativos, lo que obliga a utilizar nuevas técnicas y elevar el nivel de gestión empresarial, de lo cual no están excluidas las pymes.

Se reconocen como ventajas de las pymes mexicanas

- La capacidad de generación de empleos (absorben una parte importante de la población económicamente activa).

- La asimilación y adaptación de tecnología.

- La producción local y de consumo básico.

- La contribución al desarrollo regional.

- La flexibilidad al tamaño de mercado.

- Fácil conocimiento de empleados(as) y trabajadores(as), que permite resolver los problemas que se presentan.

- La planeación y organización no requiere de mucho capital.

- Mantienen una unidad de mando que favorece una adecuada vinculación entre las funciones administrativas y operativas.

- Producen y venden artículos a precios competitivos, ya que sus gastos no son muy grandes y sus ganancias no son excesivas.

Se reconocen como desventajas de las pymes mexicanas

- Una mayor susceptibilidad ante los problemas que se suscitan en el entorno económico (como la inflación y la devaluación).

- No soportan períodos largos de crisis, en los cuales disminuyen las ventas.

- Son más vulnerables a la fiscalización y el control gubernamental.

- La falta de recursos financieros las limita, ya que no tienen fácil acceso a las fuentes de financiamiento.

- Tienen pocas o nulas posibilidades de fusionarse o absorber a otras empresas.

- Su administración no es especializada, es empírica y por lo general la llevan a cabo los propios dueños o dueñas.

- Sus ganancias no son elevadas, por lo que muchas veces se mantienen en el margen de operación y con muchas posibilidades de abandonar el mercado.

- No contratan personal especializado y capacitado, por no poder pagar altos salarios.

- La calidad de la producción generalmente es deficiente, porque los controles de calidad son mínimos o no existen.

- No pueden absorber los gastos de capacitación y actualización del personal, y cuando lo hacen enfrentan el problema de la fuga de personal capacitado.

- Problemas de control.

- Deficiente o nula planeación estratégica.

De los estudios de Linares, et al.6, Ortiz y colaboradores2, López, et al.4 y Velázquez, et al.5, se deduce que alrededor del 90 por ciento de las pymes en México son empresas familiares, hay carencia de personal profesional que oriente sobre cómo instrumentar los controles financieros, administrativos e internos; por la confianza que representa ser parte de la familia, el dueño o dueña no cree necesario tomar en cuenta un punto tan relevante como lo es el control interno. Una de las características más importantes es la falta de formalidad, por ausencia de una organización adecuada, inexistencia de manuales de procedimientos y ausencia de políticas que sean de conocimiento de todas y todos los miembros de la empresa, a lo que se une que la baja preparación profesional de las y los empleados de estas organizaciones y la cantidad de trabajadores(as) que poseen, muchos(as) de los cuales tienen vínculos familiares, limita la aplicación de procedimientos administrativos.

Según los estudios de Ortiz, et al.2, presentan un alto nivel de fracaso empresarial, dentro de cuyas causales influyen factores tales como su administración empírica con falta de formalidad, generalmente realizada por los propios dueños o dueñas; falta de control interno, financiero y administrativo; ausencia de planeación y pobre preparación de sus propietarios(as) en aspectos gerenciales, contables y financieros.

Estas empresas desempeñan un papel importante para el desarrollo local de las comunidades donde tienen presencia. Sin embargo, los estudiosos del tema reconocen también su alto grado de fracaso empresarial en el país.

Objetivo

Determinar las principales limitantes que inciden en la gestión y desarrollo de las pymes en la cabecera de La Huerta, Jalisco.

Planteamiento del problema

Las mipymes mexicanas presentan un alto nivel de fracaso empresarial, según muestran los estudios realizados por Velázquez, et al.5 en las regiones Costa Sur y Sierra de Amula, Jalisco, donde se determinó que estas empresas presentaban problemas tales como falta de control financiero y control interno, pobre cultura gerencial, contabilidad fundamentalmente con fines fiscales y dificultades para acceder a los financiamientos externos.

Ante este contexto, se da una contradicción entre el papel que desempeñan estas empresas en el desarrollo local y la necesidad de una adecuada toma de decisiones que les permita crecer, dando lugar al problema de investigación que se expresa en las siguientes preguntas de investigación:

¿Cuáles son los principales problemas de gestión que presentan las pymes de la Huerta, Jalisco que les dificulta crecer?

¿Cómo se puede contribuir a aminorar estos problemas desde la perspectiva de la localidad?

Método de trabajo

El estudio constituye una investigación aplicada, exploratoria, no experimental, de enfoque mixto, conformada por cuatro momentos y seis pasos.

Momento 1. Determinación de las variables: su objetivo es definir las variables para la determinación de las limitantes en la gestión de las pymes. Este momento está compuesto de dos pasos:

Paso 1.1. Determinación de variables por el estado del arte.

Con la técnica de análisis de contenido de estudios realizados por Ortiz, et al.2, Velázquez, et al.5 y la propia experiencia de la y los autores se determinaron cinco variables:

- Filosofía empresarial

- Gestión gerencial

- Gestión de capital humano

- Gestión mercadológica

- Gestión financiera

Paso 1. 2. Validación de las variables por criterios de expertos

Las variables determinadas se validaron por el criterio de diez expertos(as) con las siguientes características: todas y todos con grado de doctor, con más de 15 años de experiencia y amplios conocedores de las pymes de la región, por su quehacer profesional en despachos de contadores, académicos, investigadores y microempresarios.

Para la realización de esta validación se conformó un cuestionario con la estructura que se muestra en la Tabla 1.

Tabla 1. Cuestionario a aplicar a las y los expertos (elaboración propia)

| Pregunta al experto(a) | 5 | 4 | 3 | 2 | 1 |

| ¿Las variables identificadas son válidas? |

|

|

|

|

|

| ¿Las variables identificadas son objetivas? |

|

|

|

|

|

| ¿Las variables identificadas son pertinentes para pymes? |

|

|

|

|

|

| ¿Las variables identificadas dan respuesta a los objetivos de este estudio? |

|

|

|

|

|

Se utilizó una escala de Likert, y para el procesamiento de la respuesta de los expertos se empleó la moda.

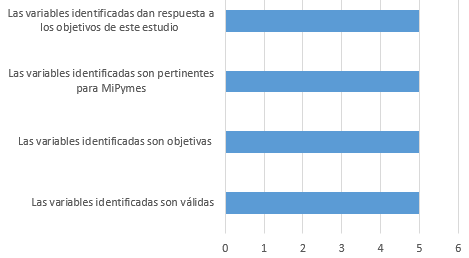

En la Figura 1 se muestra el resultado de la validación de las y los expertos, que ratifica las variables inicialmente definidas al evaluarlas con muy de acuerdo todos los expertos.

Figura 1. Validación de variables por expertos (elaboración propia)

Momento 2. Diseño de la encuesta.

Paso 2.1. Encuesta a empresarios. Para el diseño de ésta se trabajó con dos tipos de variables:

Variables de identificación: con el propósito de caracterizar la muestra de empresarios(as) participantes en el estudio, donde se determinaron las siguientes variables:

- Generales de la empresa (nombre, clasificación, antigüedad en el giro, tipo de propiedad)

- Generales del empresario o empresaria (formación, edad)

- Generales del personal (formación, requerimiento de formación)

Variables de investigación: conformadas por las cinco variables identificadas en el Momento 1. Así, se elaboró una encuesta conformada por 48 ítems, de los cuales 4 son de Filosofía empresarial, 13 de Gestión gerencial, 9 de Gestión de capital humano, 10 de Gestión mercadológica y 12 de Gestión financiera.

Momento 3. Aplicación, procesamiento y análisis de los resultados de encuesta.

Paso 3.1. Determinación de la muestra.

Ante la imposibilidad de tener una información de alto nivel de confiabilidad, se aplica muestreo no probabilístico, del tipo muestreo mixto compuesto por:

Muestra homogénea: donde todos los sujetos comparten características similares, ya que todos son dueños de pymes de la cabecera municipal de La Huerta.

Muestra por accidente: para la realización del estudio participan los individuos de la población que accidentalmente se encuentran a disposición. Por tanto, el tamaño de la muestra está abierto a la cantidad de empresarios o empresarias que puedan contactarse para contestar el cuestionario y estén dispuestos(as) a participar en este estudio.

Muestra invitada: consiste en invitar a las y los participantes determinados por el muestreo anterior en el estudio, quienes pueden aceptar o no participar en el mismo.

Paso 3.2. Procesamiento de la encuesta a empresarios(as)

La encuesta se procesa por la moda, utilizando el paquete estadístico SPSS versión 23.0.

Para la determinación del resultado de la variable se determina la media entre los resultados obtenidos en las respuestas.

Momento 4. Plan de acción.

Paso 4.1. Elaboración del plan de acción. Sobre la base de los resultados obtenidos, se propone un plan de acción, el cual contiene las medidas propuestas, sus responsables y participantes, así como el resultado esperado de la aplicación.

Resultados y análisis de datos

Aceptaron participar en el estudio 45 empresarios(as) de pymes con preponderancia de la forma de propiedad de constitución física, con una experiencia promedio de 13 años, con predominio del giro comercial y de servicios, el 66.7 % propietarios únicos y el 33.3 % propiedad familiar, donde la mayor proporción de las y los dueños (31 %) tienen estudios universitarios. Es muy pobre la capacitación brindada por los dueños(as) a sus colaboradores, así como la formación de estos, donde predomina la formación básica.

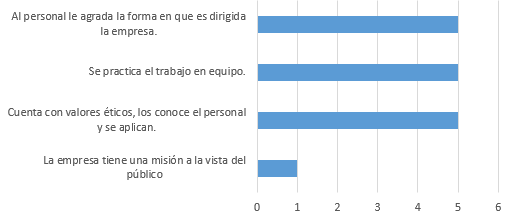

En la Figura 2 se refleja el resultado obtenido de la variable 1: Filosofía empresarial.

Figura 2. Resultados en la variable Filosofía empresarial (elaboración propia)

En esta variable el resultado es bueno (4), aunque en tres indicadores es excelente, pero se destaca muy negativamente que la empresa no tiene definida una misión y que esta sea de conocimiento público.

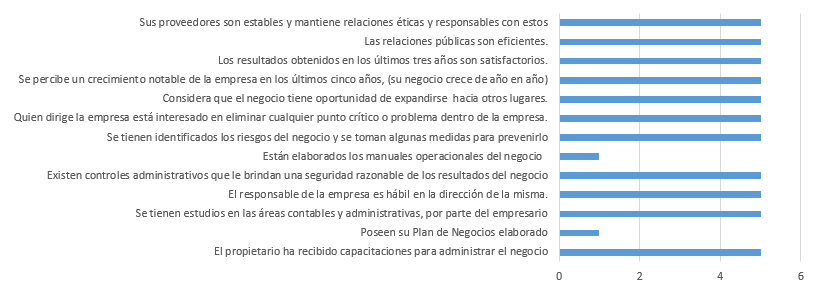

La Figura 3 refleja el resultado obtenido en la variable 2: Gestión gerencial. Igual que en la anterior, el resultado es bueno (4.3), con 11 ítems evaluados de excelentes y con resultados muy negativos en la elaboración de los manuales organizacionales y el plan de negocios (prácticamente ninguna de las pymes analizadas lo tiene), esto provoca una gran informalidad en la gestión, con un alto grado de espontaneidad.

Se evidencia un sistema de trabajo con base en el empirismo, ya que no hay una formalización gerencial, debido al desconocimiento en métodos y técnicas para la elaboración y ejecución de los planes de negocios y manuales organizacionales por parte de las o los responsables de la empresa. Otras razones identificadas son la preferencia para destinar el tiempo en otras actividades que consideran de mayor importancia, así como la no detección, por parte de las y los empresarios, de las fallas o errores en los diferentes procesos y sus repercusiones en la operatividad organizacional.

Figura 3. Resultados en la variables Gestión comercial (elaboración propia)

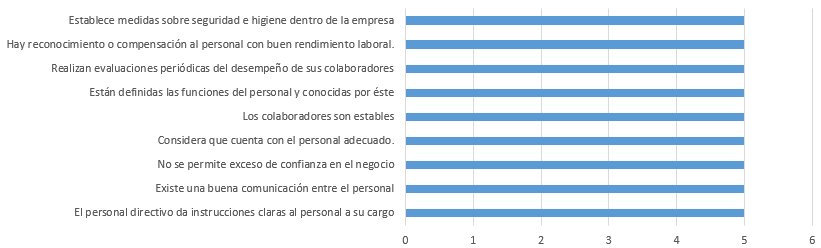

En la Figura 4 se muestran los resultados de la variable 3: Gestión de capital humano.

Figura 4. Resultados de la variable Gestión de capital humano (elaboración propia)

La Gestión del capital humano se evalúa de excelente (5 puntos), lo que es contradictorio con los resultados de las variables de identificación, donde se destacan la pobre capacitación brindada por las y los dueños a sus colaboradores y colaboradoras, a pesar de predominar la formación básica en su nivel de escolarización.

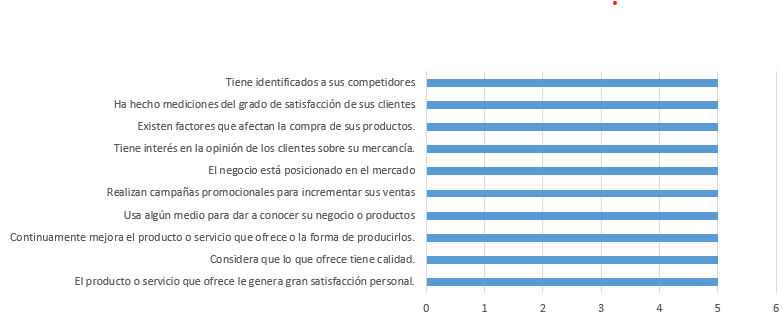

Los resultados de la variable 4: Gestión mercadológica, se muestra en la Figura 5.

Figura 5. Resultados de la variable Gestión mercadológica (elaboración propia)

Al igual que Capital humano, la variable Gestión mercadológica es evaluada de excelente (5), donde se evidencia una tendencia marcada por parte de estos empresarias y empresarias hacia los aspectos de comercialización.

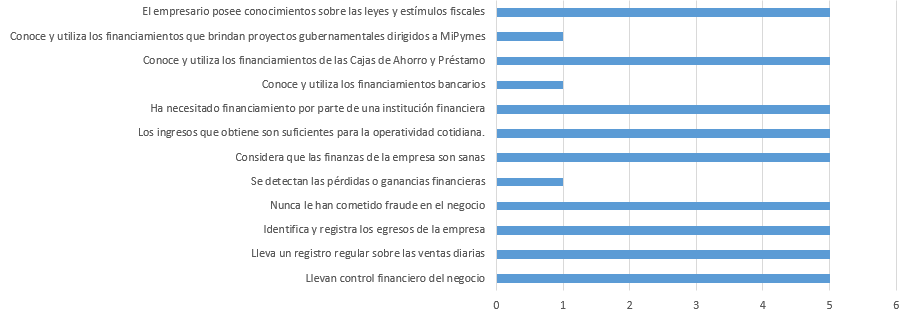

La variable 5: Gestión financiera, se refleja en la Figura 6.

Figura 6. Resultados de la variable Gestión financiera (elaboración propia)

Contradictoriamente a lo expresado en variables anteriores; en ésta el resultado es regular, al obtenerse una media de 3.2, donde se precisa que en estas empresas no se detectan las pérdidas o ganancias financieras del negocio; tampoco se conoce ni utilizan los financiamientos bancarios, ni las ayudas gubernamentales.

El análisis de los factores que inciden en estos resultados se relaciona con que las y los empresarios dirigen y gestionan el negocio de manera empírica; así mismo se detectó que la mayoría de las pymes no realizan registros de los movimientos contables, lo que conlleva a que no administren con criterios financieros. En este punto, se destaca el interés del empresariado en que la o el contador de cabecera atienda solamente la cuestión fiscal ante el Sistema de Administración Tributaria (SAT); además las empresas no cuentan con un sistema que emita información financiera para la gerencia interna de la organización.

En lo que respecta al uso de financiamientos, existe desconocimiento por parte del empresariado sobre las diferentes maneras del entorno externo para financiar a la organización; tanto por parte del sector gubernamental como de la banca comercial. Lo anterior se ve agravado por el hecho de no contar con los documentos financieros, y por tanto no cumplir con los requisitos, para que se les considere sujetos de financiamiento. Otra situación detectada es que el empresario o empresaria no quiere poner en riesgo el capital o el patrimonio familiar como garantía para el otorgamiento de un crédito.

Como puede apreciarse, a criterio de las y los empresarios, esta es la variable determinante en los resultados de estas empresas, y es donde deben realizarse los mayores esfuerzos de capacitación y ayuda en aras de que administren sus negocios con un criterio financiero.

Ante estos resultados, la y los autores consideraron pertinente presentar el Plan de acción que se muestra en la Tabla 2 al H. Ayuntamiento de La Huerta, Jalisco.

Tabla 2. Propuesta de plan de acción (elaboración propia)

| Medida propuesta | Responsables | Participantes | Resultado esperado |

| Gestionar, en coordinación con el H. Ayuntamiento de La Huerta, talleres para la realización y difusión de los objetivos generales. | Docentes del Instituto Tecnológico Superior José Mario Molina Pasquel y Henríquez (ITSJMMPH) y H. Ayuntamiento de La Huerta | Docentes del ITSJMMPH, H. Ayuntamiento de La Huerta y empresarios(as) de la cabecera municipal. | Taller(es) realizado(s), registro de asistencias y evidencia válida. |

| Generar proyectos de residencias profesionales para el desarrollo de planes de negocios y manuales organizacionales. | Jefes de división de las carreras, docentes del ITSJMMPH y empresarios(as). | Jefes de división de las carreras, docentes, residentes (ITSJMMPH) y empresarios(as). | Informe técnico de residencias profesionales |

| Promover, en las y los empresarios, las fuentes legales de financiamiento (cualquiera que sea su origen) disponibles en el entorno local. | Titulares de las direcciones de Promoción Económica y Comunicación Social del H. Ayuntamiento de La Huerta y el CIIE del ITSJMMPH- Unidad Académica La Huerta. | Direcciones de Promoción Económica y Comunicación Social del H. Ayuntamiento de La Huerta, CIIE del ITSJMMPH – UA La Huerta y empresarios(as). |

Registro de asesorías y evidencia válida. |

| Gestionar talleres de sensibilización y concientización de los beneficios de la información financiera. | Titulares de las direcciones de Promoción Económica y Comunicación Social del H. Ayuntamiento de La Huerta y el CIIE del ITSJMMPyH- UA La Huerta | Titulares de Dirección de Promoción Económica, Comunicación Social del Ayuntamiento de La Huerta y el CIIE del ITSJMMPyH- UA La Huerta | Taller(es) realizado(s), registro de asistencias y evidencia válida. |

Discusión

Los resultados obtenidos en esta investigación corroboran los estudios de Velázquez, et al.5 realizados en las pymes de las regiones Costa Sur y Sierra de Amula en el Estado de Jalisco, en relación a la poca cultura gerencial de estas empresas, la falta de controles administrativos, financieros y contables, la desmedida preocupación y ocupación de estos empresarios y empresarias por los aspectos fiscales en detrimento de la administración interna, y las dificultades para acceder a los financiamientos externos; aspectos que les complican el crecimiento y son causa de un alto nivel de fracaso empresarial.

En este mismo sentido, se coincide con el planteamiento de López y coautoras4 en cuanto a que las pymes en México “aparte de enfrentarse a problemas relativos a recursos financieros limitados, tienen problemas no financieros que afectan su desempeño y crecimiento al carecer o no tener bien definidos aspectos como filosofía gerencial (misión y visión, valores), organización, planeación, sistemas de contabilidad, sistemas de información y comunicación, control interno”. Estas autoras también destacan en su estudio la falta de conocimientos contables y gerenciales, que caracteriza a este tipo de empresario(a), como un elemento que les limita su visión de negocios.

El resultado de esta investigación reafirma la vulnerabilidad de las pymes mexicanas, que les limita crecer, y la necesidad de estudios y tomas de decisiones desde la perspectiva local que ayuden a la determinación de los factores que le imposibilitan crecer y tomar medidas al respecto tanto internamente como de apoyo desde los ayuntamientos.

Conclusiones

Como resultado de la indagación realizada se destaca que son las insuficiencias financieras y gerenciales las que mayor peso tienen en los problemas de gestión de estas empresas, ya que no están entrenadas en estas técnicas, ni reconocen la importancia de los manuales organizacionales y el plan de negocios y las consecuencias negativas que para el negocio tiene su ausencia.

Se destaca la falta de una perspectiva financiera de gestión, ya que se desconocen las opciones y requerimientos que a nivel gubernamental deben utilizar para acceder a financiamientos.

Una limitante de este estudio es el sesgo en la investigación, dado el grado de subjetividad que puede existir (por el nivel de preparación y honestidad que hayan tenido las y los participantes al contestar la encuesta), por lo que se considera pertinente, en investigaciones futuras, dar continuidad con otras fuentes de información, tales como especialistas de despachos de contaduría cajas populares, entre otros.

El Plan de acción elaborado debe presentarse a las autoridades municipales, una de las instancias locales será el H. Ayuntamiento Constitucional de La Huerta a través de la Dirección de Promoción Económica, y la otra, el Instituto Tecnológico Superior José Mario Molina Pasquel y Henríquez Unidad Académica La Huerta a través del Centro de Incubación e Innovación Empresarial (CIIE) en aras de contribuir a su instrumentación.

Referencias

1. SENADO DE LA REPÚBLICA. Micro, pequeñas y medianas empresas en México. Evolución, funcionamiento y problemática. [En línea]. México: Instituto de Investigaciones Legislativas del Senado de la República, 2002. [Fecha de consulta: 22 de junio de 2023]. Disponible desde http://bibliodigitalibd.senado.gob.mx/handle/123456789/1718

2. ORTIZ, María Luz; Joya, R. ; Gámez, L. C. y Tarango, J. La teoría del triángulo del fraude en el sector empresarial mexicano. Retos de la dirección. [En línea]. Vol. 12 (2), julio-diciembre 2018. [Fecha de consulta: 22 de junio de 2023]. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2306-91552018000200013&lng=es&tlng=es ISSN 2306-9155.

3. ORTIZ, María Luz; Gámez, L. C. y Nelito, J. Reflexión sobre la administración del capital de trabajo en MiPymes desde una perspectiva social. Teuken Bidikay. Revista Latinoamericana de Investigación en Organizaciones, Ambiente y Sociedad. [En línea]. Vol. 10(15). Julio de 2019. [Fecha de consulta: 22 de junio de 2023]. Disponible en: https://doaj.org/article/7d8a588d44da489bb039d1d9bc760fa3 ISSN 2619-1822

4. LÓPEZ, María Rosa; Gómez, A. y Sánchez, M. D. Gestión de las Pymes en México. Ante los nuevos escenarios de negocios y la teoría de la agencia. Estudios de Administración. [En línea]. Vol. 27(1). 28 de mayo de 2020. [Fecha de consulta: 4 de julio de 2023]. Disponible en: https://estudiosdeadministracion.uchile.cl/index.php/EDA/article/view/56967/61303 ISSN 0717-0616.

5. VELÁZQUEZ, Jorge Javier; Campos, S. E. Pelayo, M. M. y Núñez, J. A. El control interno contable en las Mipymes de las Regiones Costa Sur y Sierra de Amula en el Estado de Jalisco, México: Estudio comparativo. Revista Visión Contable. [En línea]. Núm. 24. Diciembre de 2021. [Fecha de consulta: 22 de junio de 2023]. Disponible en: https://doaj.org/article/0afb1ea06db8416889fbe1c3da2191a9 ISSN 2539-0104

6. LINARES, Irasema; Márquez, J. y Boltho, E. Caracterización de la Cultura Organizacional en las Pymes para Impulsar el Emprendimiento de alto Impacto en el Valle del Mezquital. Management Review. [En línea]. Vol. 1 (3). 16 de diciembre de 2016. [Fecha de consulta: 15 de julio de 2023]. Disponible en https://editorial.upgto.edu.mx/index.php/umr/article/view/37/63 ISSN 2007-977X

| Fecha de recepción | Fecha de aceptación | Fecha de publicación |

|---|---|---|

| 04/10/2023 | 23/01/2024 | 31/05/2024 |

| Año 11, Número 3. Mayo - Agosto, 2024. | ||