Año 9, Número 1. Septiembre - Diciembre, 2021

Resultados de encuesta del PbR-SED en el Estado de Guanajuato: Caso Comisión Estatal del Agua

Performance-based budgeting´s survey results in the State of Guanajuato: Water Public Department´s case study

Universidad de Guanajuato

Por: Eduardo Pantoja Díaz / Ver en pantalla completa

Resumen

Los presupuestos por desempeño son parte de la motivación para reformar al gobierno, los cuales utilizan información de desempeño en los programas presupuestarios. En este estudio se parte de la idea de que dichos presupuestos implican cambios culturales y organizacionales en la estructura burocrática. Sin embargo, se sabe poco de los cambios que se han generado a partir de la implementación de estas iniciativas. Este estudio propone una revisión de corte documental y exploratorio para recabar información a fin de conocer los cambios organizacionales que se han generado a partir de la implementación del Presupuesto en base a Resultados [PbR]. Se realizó, por un lado, una revisión exhaustiva de la literatura, y por otro, se aplicó una encuesta en la escala de Likert dirigida a funcionarios públicos que están directa o indirectamente relacionados con el proceso administrativo del presupuesto con el objetivo de localizar los cambios a partir del PbR.

Palabras clave: Presupuesto basado en Resultados, gestión presupuestal, cambios organizacionales, Nueva Gestión Pública.

Abstract

Performance budgeting uses performance information in funding decisions and beyond with the aim of obtaining results as a part of the government reformation. They have a broader background, which among others, implies cultural and organizational changes. However, little is known about the organizational changes that have been generated from the implementation of this model. This study proposes a review of documentary and exploratory type to gather information that allows us to know the ex post status of the organization in order to determine what kind of organizational changes have been generated from the implementation of the Performance-based Budgeting. Following this, We used a review of contemporary and classical literature, on the other hand, an exploratory study through a Likert´s survey targeting public officials who are directly or indirectly related to the administrative process of the budget inside of the organization.

Keywords: Performance budgeting, budgeting management, organizational changes, managerial public administration.

Introducción

En México han existido varios intentos por vincular información del desempeño en el ciclo presupuestario, aplicando diferentes herramientas, innovaciones y resultados en la práctica (Arellano y De Haro, 20101, Sour y Rosillo, 20072; Arellano, Cabrero y Castillo, 20033, Purón, 20104). Considerando que lo anterior tiene lugar en el contexto de la Nueva Gestión Pública [NGP], donde los gobiernos se han involucrado en reformas administrativas a fin de adaptar nuevas técnicas presupuestarias que contribuyan en la elaboración y ejercicio de las políticas públicas (Arellano y De Haro, 2010)1. En la teoría se encuentra que dichos esfuerzos han evolucionado de esquemas orientados al gasto a modelos orientados a la búsqueda sistemática de resultados específicos, promoviendo así eficiencia en el uso de los recursos. En México, el modelo Presupuesto basado en Resultados- Sistema de Evaluación del Desempeño (PbR-SED) forma parte de una de las reformas administrativas y presupuestarias más recientes. Representa la búsqueda de reformar al gobierno, que se trata de un cambio organizacional, contable y político (Sour y Rosillo, 2007)2 que permita dar respuesta ante la crisis de impactos y resultados a la sociedad. El presente estudio propone identificar los resultados de la iniciativa PbR-SED. Identificando aquellos factores que dieron lugar a cambios organizacionales en el gobierno del Estado de Guanajuato en general y en la Comisión Estatal del Agua de Guanajuato [CEAG] en particular.

Para llevar a cabo esta investigación, se partió de hacer una revisión exhaustiva de la teoría organizacional, y los postulados de la Gestión por Resultados para el Desarrollo [GPRD], en cuyo contexto se encuentra el modelo de presupuesto orientado a resultados como un componente de la GPRD, cuyo marco teórico permite identificar las variables del PbR-SED y sus correlaciones con las variables organizacionales. Es decir, las reformas necesarias para la adopción del PbR-SED trajeron consigo cambios organizacionales en la administración pública, tales como: mejora de procesos, rendición de cuentas, transparencia, comunicación, acceso a la información, colaboración interdisciplinaria, colaboración interorganizacional, conocimiento interno y externo de la organización (Purón, 2010)4, así como inercias institucionales (resistencia al cambio). Se propone una estrategia de recopilación de información a través de una encuesta de preguntas cerradas de cinco puntos en la escala de Likert dirigidas a los funcionarios públicos del Gobierno del Estado de Guanajuato, cuyas áreas esten directa o indirectamente relacionadas con el proceso administrativo del presupuesto. Por otro lado, una encuesta de preguntas abiertas dirigida a las y los funcionarios públicos de la Comisión Estatal del Agua de Guanajuato.

La principal motivación de este estudio es que sirva para comprender los posibles obstáculos y facilitadores por los que atraviesan día a día las y los funcionarios públicos durante la adopción del PbR-SED en sus respectivos contextos organizacionales, en la búsqueda de dar respuestas a las demandas sociales y utilización de los recursos públicos.

Objetivo de la investigación

Este estudio se centra en los resultados, o cambios generados a partir de la implementación de la reforma del PbR-SED. Dado que para la implementación de la iniciativa PbR-SED han sido necesarias una serie de reformas legales y administrativas, cuyos efectos se pretende estudiar para conocer el impacto organizacional del PbR-SED en los entes públicos. Esto con la finalidad de determinar si lo que promete la iniciativa ha obtenido los resultados esperados o, por lo contrario, está quedando en inercias institucionales. El objetivo central es la investigación sirva para lograr un eventual diagnóstico y propuestas alternativas de mejora a nivel organizacional de la iniciativa PbR-SED.

Planteamiento del problema

Una pregunta fundamental de los presupuestos basados en resultados es: ¿por qué queremos reformar a nuestros aparatos gubernamentales y qué objetivos se pretenden alcanzar dadas las condiciones organizacionales, sociales y políticas? En la literatura revisada, la NGP y la GPRD “PbR” nacen como respuesta a la crisis de legitimidad y la búsqueda de eficiencia. Arellano, Cabrero y Castillo (2003)3 afirman: “Una variable recurrente de este tipo de reformas presupuestarias, centran su principal preocupación en la rendición de cuentas” (p. 267). Sin embargo, se encuentra que existe poca o escasa literatura que hable de los cambios organizacionales generados a partir de la implementación del PbR-SED. El presente estudio tiene como objetivo general identificar las variables de los cambios organizacionales que explican el proceso de adopción del PbR-SED en el Estado de Guanajuato en lo general, y en la CEAG en particular, y con ello contribuir al enriquecimiento de la discusión académica y generación de conocimiento a fin de obtener un diagnóstico que permita identificar los retos que enfrentan las y los funcionarios públicos del Estado de Guanajuato en la implementación del PbR-SED en sus contextos organizacionales, y dar solución a ellos, mediante una propuesta alternativa de mejora.

Propuesta metodológica

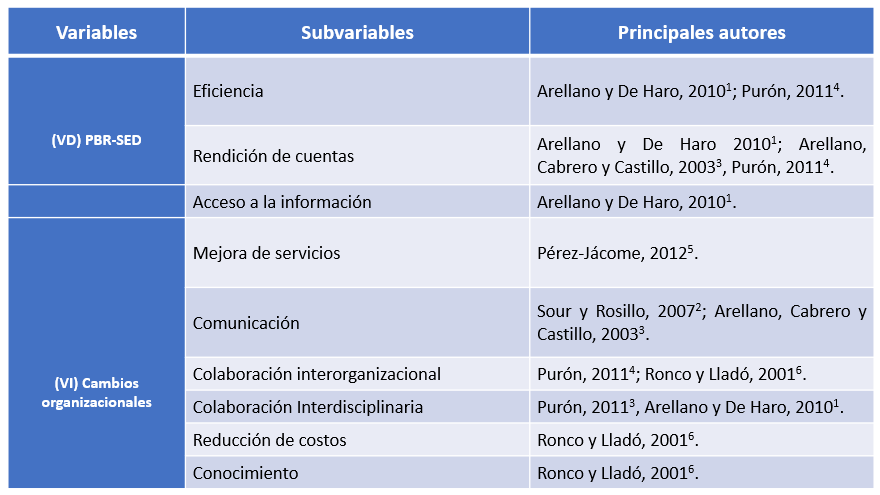

La investigación se desarrolla en el sector público, tomando como población al gobierno del Estado de Guanajuato y como muestra a la CEAG. El instrumento de recolección de información es una encuesta de 31 variables, cuyo modelo fue probado mediante regresion líneal para conocer la correlación de las variables, y posteriormente mostrar el resultado de la encuesta. Como se aprecia en la Tabla 1, la variable dependiente es el modelo PbR, con tres subvariables: eficiencia, rendición de cuentas y acceso a la información. Por su parte, la variable independiente serían los cambios organizacionales: mejora de servicios, comunicación, colaboración interorganizacional, colaboración interdisciplinaria, reducción de costos y conocimiento.

Es un diseño de tipo mixto; cualitativo y cuantitativo. En el primero se emplea los datos de la encuesta, a través de estadística descriptiva para medir cada variable y en el segundo se emplean los datos de la entrevista para asegurar que se describen las características del fenómeno. El alcance es descriptivo, ya que se toma una serie de variables que se miden de forma independiente para describir el objeto de estudio. Se trata de una investigación no experimental, ya que no se alteraron las variables independientes, sino que se observó el fenómeno tal y como se da en su estado natural. Es un tipo de muestra probabilística, cuyo instrumento está orientado a disminuir el sesgo estadístico. La ventaja de la muestra probabilística, es que puede medirse el tamaño del error en las predicciones. El principal objetivo es llevar al mínimo el error estándar. Los sujetos de la investigación son las y los directores (mandos medios) y técnicos (personas funcionarias públicas) que tengan o hayan tenido relación directa o indirecta con la adopción del PbR-SED en sus organizaciones.

Esta investigación aporta conocimiento a las ciencias económico- administrativas a través de los resultados. Con ello se podrá enriquecer la discusión académica de una iniciativa de gestión administrativa, tal como es el PbR-SED, ya que explica los posibles alcances y limitaciones que enfrentan las y los funcionarios públicos en sus contextos organizacionales, en aras de la búsqueda de gobiernos más eficientes y transparentes, que brinden valor agregado a la sociedad.

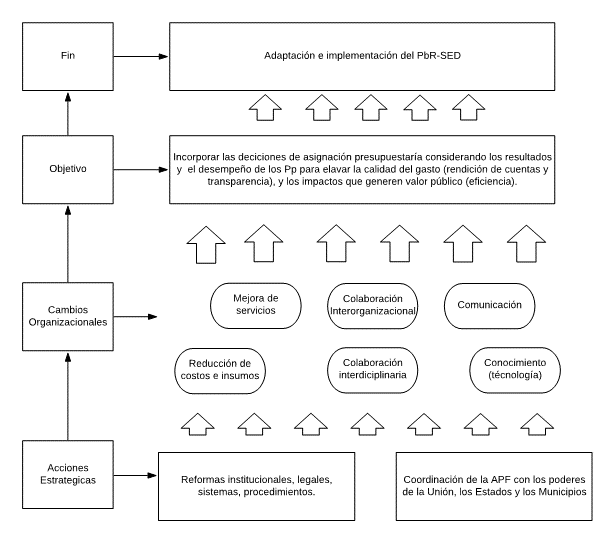

En la Figura 1 se muestran las acciones estratégicas, como las reformas institucionales y legales necesarias para la implementación del PbR-SED, y la coordinación de la administración pública federal, los estados y los municipios. Los cambios organizacionales como medios necesarios para lograr el objetivo del PbR-SED: eficiencia, rendición de cuentas y transparencia, a fin de lograr la adaptación e implementación exitosa del PbR-SED.

Análisis de los resultados

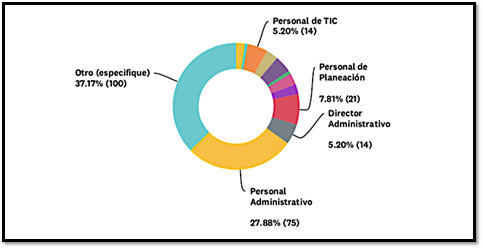

Como se aprecia en la Figura 2, se observa que la mayoría (37.17 %) de las personas encuestadas respondió que pertenecen a otro cargo que no corresponde a las áreas de planeación, administración, presupuesto y tecnologías de la información, en su mayoría indicaron que pertenecían a algún área de administración de programas públicos o personal de áreas de evaluación y desempeño. En segundo lugar, 27.88 % aseguró pertenecer a algún área de administración y en tercer lugar (7.81 %) aseguró pertenecer a algún área de planeación, director administrativo (5.20 %), personal de TIC (5.20 %), personal de presupuesto (2.97 %), y al final director de planeación (2.60 %). En promedio, las y los participantes reportaron una experiencia laboral en el gobierno del Estado de Guanajuato de 9.5 años y en su puesto actual de 3.7 años.

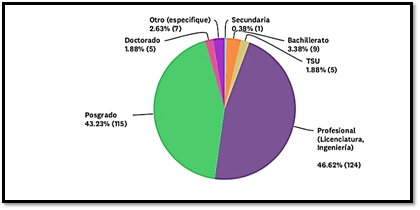

Como se aprecia en la Figura 3, se solicitó a las personas encuestadas que indicaran su último grado de estudios. Como se puede observar en la Figura 3, prácticamente la mitad de las y los encuestados cuentan con alto nivel educativo (46.62 %), ya sea licenciatura o ingeniería; el 43.23 % afirmaron contar con posgrado; solamente el 1.88 % cuenta con doctorado; por otra parte, 1.88 % cuenta con carrera técnica, 3.38 % tiene bachillerato, el 0.38 % terminó la secundaria. Dado lo anterior, se puede observar que el nivel educativo es alto en las y los funcionarios del Estado de Guanajuato a cargo de la implementación del PbR-SED.

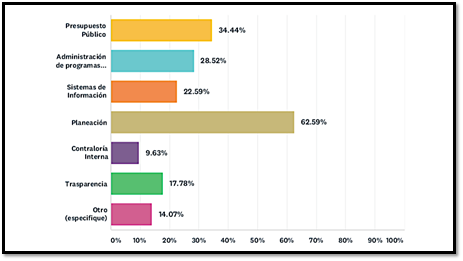

Como se aprecia en la Figura 4, las y los encuestados afirmaron que una de las principales áreas involucradas en PbR-SED es la de planeación (62.59 %), seguida del área de presupuesto público (34.44 %), administración de programas presupuestarios (28.52 %), sistemas de información (22.59 %), transparencia y rendición de cuentas (17.78 %), los participantes también expresaron otras áreas (14.07 %), entre ellas se especificó que se trata áreas como evaluación y desempeño, y por último el área de contraloría interna (9.63 %)*.

* En los resultados, las personas encuestadas podían proporcionar dos o más respuestas, por tal motivo dichos resultados no son acumulativos.

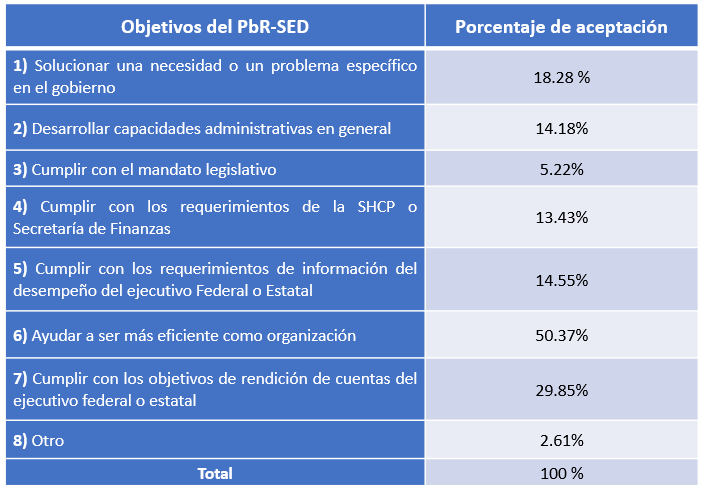

Como se aprecia en la Tabla 2, los y las participantes identifican que uno de los principales objetivos del PbR-SED es que ayuda a ser más eficiente como organización. Esto es consistente con lo que afirman García y García (2010)7: “El PbR es un componente de la GpR, cuyo modelo contribuye al logro de optimización de los recursos públicos y búsqueda de eficiencia” (p. 45). En segundo lugar, las y los participantes coincidieron que otro de los objetivos que persigue el PbR-SED es cumplir con el objetivo de rendición de cuentas del gobierno federal o estatal. Al respecto, Arellano y De Haro (2010)1 afirman: “Una de las principales preocupaciones respecto a las reformas presupuestarias ha sido el tema de la rendición de cuentas” (p. 267).

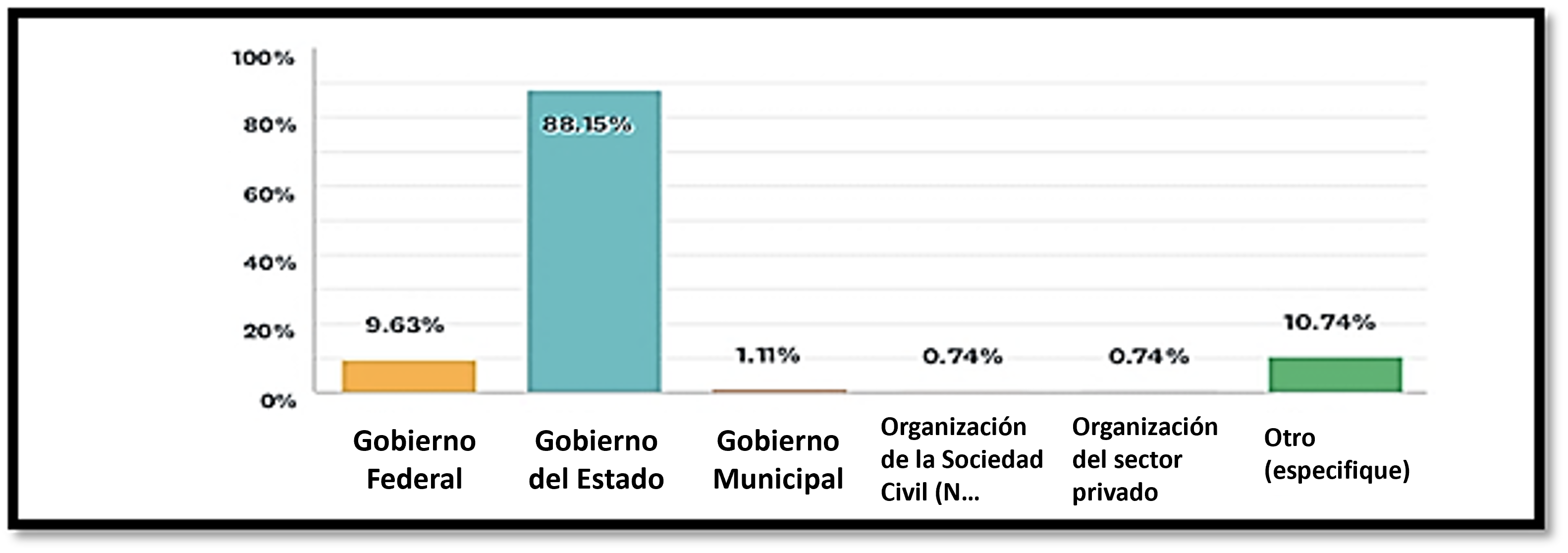

En la Figura 5 se muestran los resultados de qué tipo de organización supervisó la implementación del PbR-SED, del cual el 88 % opina que fue el gobierno del Estado de Guanajuato. Se puede apreciar un gran interés en la implementación por parte del gobierno estatal; esto se ve reflejado en los datos en materia de implementación a nivel nacional de la SHCP, pues en el año fiscal 2019 el Estado de Guanajuato ocupó el segundo lugar en implementación del PbR-SED con respecto a las 32 entidades federativas (INDETEC, 2019). También aquí se puede apreciar que los encuestados afirman que la supervisión del gobierno Federal es solo del (9.63 %).

Resultados para eficiencia

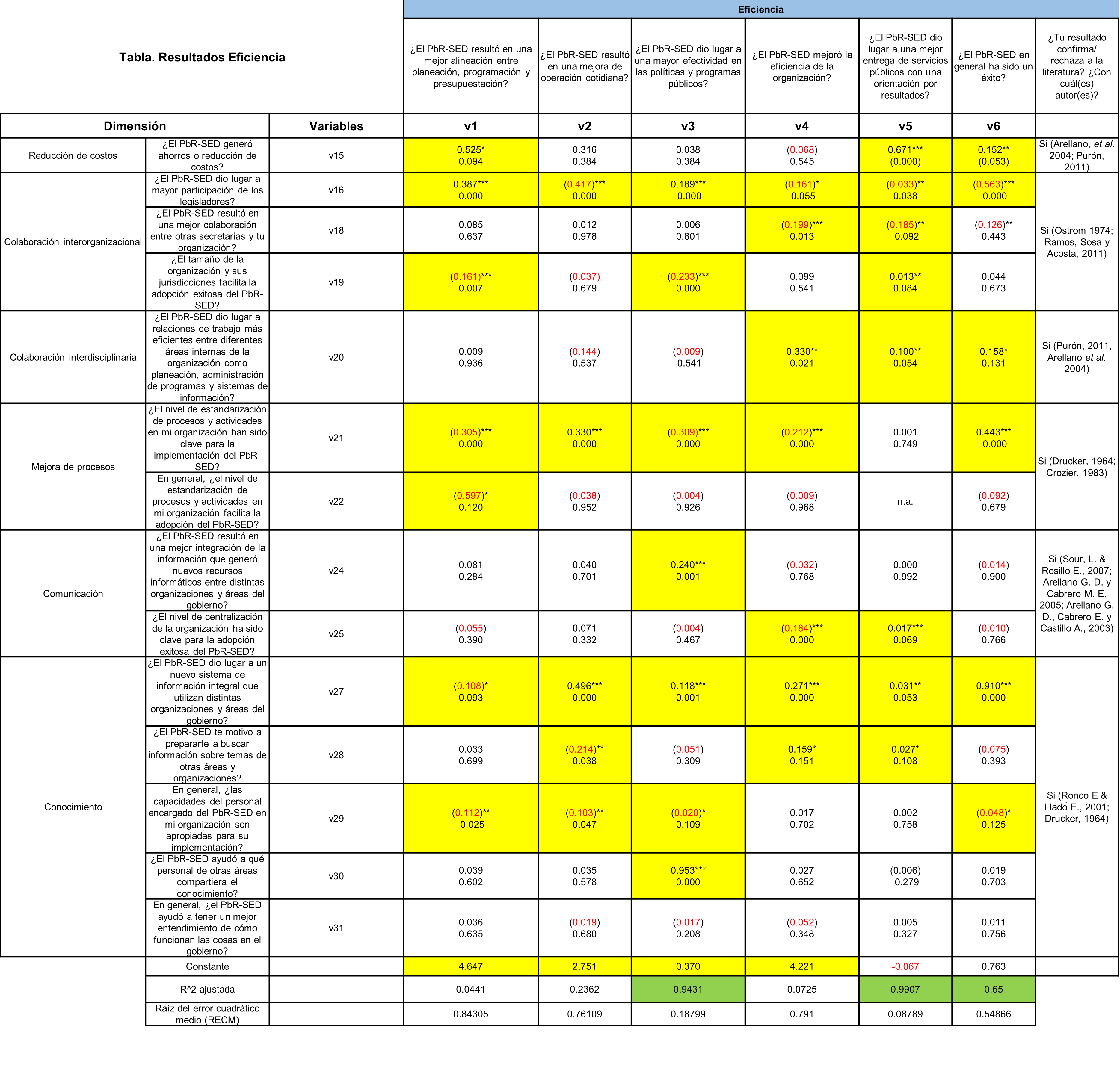

Como se muestra en la Tabla 3, el coeficiente de V15 es estadísticamente significativo al 0.10; por cada punto en la escala de Likert para V15, el efecto es positivo al 52 % en V2, en promedio. Es decir, en el Estado de Guanajuato, el PbR-SED resultó en una mayor alineación entre planeación, programación y presupuestación y también generó ahorros. Así mismo, el PbR-SED dio lugar a una mejor entrega de servicios públicos con orientación a resultados (Pérez, 2012)5, que a su vez generó ahorros. Lo anterior, de acuerdo al coeficiente V15 que es estadísticamente significativo al 0.01 por cada punto en la escala de Likert para V15, el efecto es positivo al 67 % en V5, en promedio. Entonces, el PbR-SED en general, ha sido un éxito desde la perspectiva que generó ahorros, propició alineación del ciclo presupuestario y mejoró la entrega de servicios. En este sentido, la ciencia de la administración se enfoca en la eficiencia de las organizaciones, es decir, el uso eficaz de los recursos, los procesos, entre otros, a través del proceso administrativo de planear, organizar, dirigir y controlar (Ronco y Lladó, 2001)6. Por su parte, Arellano, Cabrero y Castillo (2003)3 afirman: “Las reformas de prespuestos basado en resultados, tienen una motivación en común: la búsqueda de eficiencia en las organizaciones” (p.44).

a a En la tabla, lo símbolos significan lo siguiente: *0.10; es decir, al 90 % de significancia. **0.05; es decir; al 95 % de significancia. *** 0.01; es decir, al 99 % de significancia. El color amarillo representa el coeficiente que es estadísticamente significativo. Es decir, aquellas variables cuya correlación contribuyen a explicar el modelo. El color verde indica cuando es mayor el valor a 1 de R2 para determinar qué tan bien se ajusta el modelo a los datos.

Por su parte, el coeficiente de V16 es estadísticamente significativo 0.01 por cada punto en la escala de Likert para V16, el efecto es positivo al 38 % en V2, en promedio. Es decir, una mayor participación de las y los legisladores propicia mayor alineación entre planeación, programación y presupuestación. Al mismo tiempo, mayor participación de las y los legisladores resulta en una mayor efectividad de las políticas y los programas públicos (V16, la recta es positiva al 18 % en V3). Sin embargo, mayor participación de las y los legisladores no necesariamente resulta en una mejora de la operación cotidiana (V16, la recta es negativa al 41 % en V2). Así mismo, mayor participación de las y los legisladores no mejoró la eficiencia de la organización (V16, la recta es negativa al 16 % en V4). Sin embargo, mayor participación de las y los legisladores propició una mejor entrega de servicios públicos con orientación a resultados (V16, la recta es negativa al 3% en V5). También se observa mayor participación de las y los legisladores, esto indica que el PbR-SED ha sido un éxito en general en el Estado de Guanajuato (V16, la recta es negativa al 56 % en V6). Aquí, los resultados del instrumento no alcanzan a definir un resultado concluyente, por lo que se sugiere mayor investigación que ahonde en los factores que influyen en la participación interorganizacional de las agencias externas, como lo es el papel del poder legislativo en la adopción y funcionamiento del PbR-SED en México.

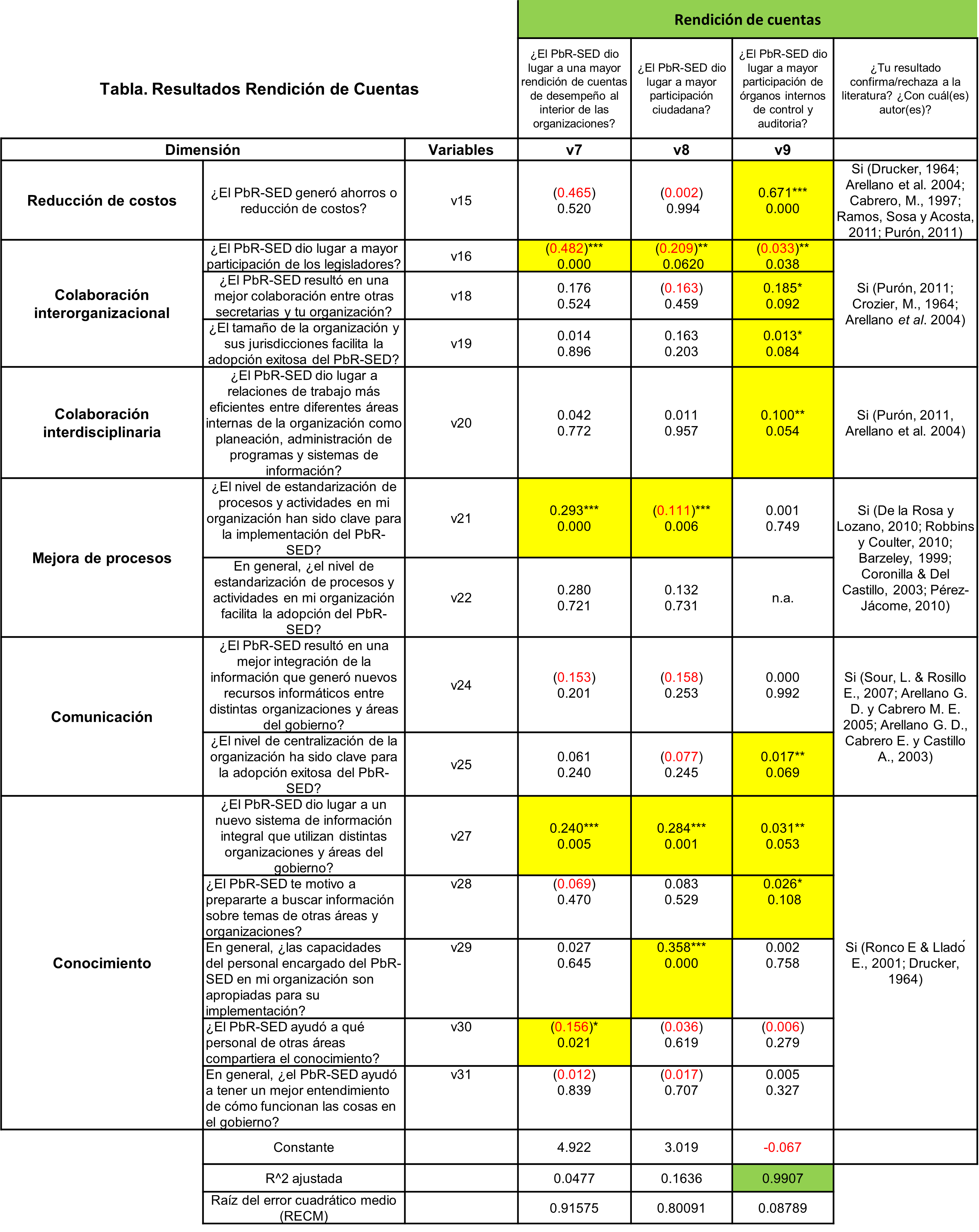

Resultados para rendición de cuentas

Como se muestra en la Tabla 4, para la dimensión Colaboración interorganizacional, el coeficiente de V15 es estadísticamente significativo al 99 % por cada punto en la escala de Likert para V15, el efecto es positivo al 67 % en V9, en promedio. Es decir, en el Estado de Guanajuato, el PbR-SED dio lugar a mayor participación de órganos de control internos y auditoria, lo cual también generó ahorros. Con respecto al coeficiente de V7, es estadísticamente significativo al 99 % por cada punto en la escala de Likert para V15. Sin embargo, el efecto es negativo al 48 % en V7, en promedio, es decir, mayor rendición de cuentas de desempeño no ha propiciado mayor participación de las y los legisladores. Esto coincide con las aseveraciones de que el quehacer legislativo suele desvincularse de los factores organizacionales del aparato gubernamental (Arellano, Cabrero y Castillo, 2003)3. Lo mismo ocurre en el coeficiente V16, siendo estadísticamente significativo al 99 % por cada punto en la escala de Likert para V16, el efecto es negativo al 20 % en V8, es decir, existe una coincidencia de que en el Estado de Guanajuato el PbR-SED da lugar a mayor participación ciudadana. Sin embargo, esto no propicia mayor participación de las y los legisladores. Y en el mismo sentido, el coeficiente V16, siendo estadísticamente significativo al 95 % por cada punto en la escala de Likert para V16, el efecto es negativo al 3 % en V9. Es decir, el PbR-SED dio mayor lugar a mayor participación de órganos de control interno, pero no necesariamente mayor participación de las y los legisladores.

b En la tabla, la simbología indica lo siguiente: *0.10; es decir, al 90 % de significancia. **0.05; es decir; al 95 % de significancia. *** 0.01; es decir, al 99% de significancia. El color amarillo representa el coeficiente que es estadísticamente significativo. Es decir, aquellas variables cuya correlación contribuyen a explicar el modelo. El color verde nos indica cuando mayor es el valor a 1 de R2 para determinar qué tan bien se ajusta el modelo a los datos.

Por su parte, en la dimensión Colaboración interorganizacional, el coeficiente V18, siendo estadísticamente significativo al 90 % por cada punto en la escala de Likert para V18, el efecto es positivo al 18 % en V9. Es decir, el PbR-SED dio mayor lugar a mayor participación de órganos de control interno y también generó mayor colaboración entre otras secretarías y su organización. En el mismo orden de ideas, el coeficiente V19 es estadísticamente significativo al 90 % por cada punto en la escala de Likert para V19, el efecto es positivo al 18 % en V9. Es decir, en el Estado de Guanajuato, el PbR-SED dio lugar a mayor participación de órganos de control interno, dado que el tamaño de la organización facilita la adopción del PbR-SED. Al respecto, Ronco y Lladó (2001)6 afirman: “Dentro de los elementos organizacionales, la estructura de la organización juega un papel importante para la adopción planificada del cambio” (p. 34).

Por otro lado, el coeficiente V20, siendo estadísticamente significativo al 95 % por cada punto en la escala de Likert para V20, el efecto es positivo al 10 % en V9. Es decir, el PbR-SED dio lugar a relaciones de trabajo más eficientes entre diferentes áreas internas de la organización, lo que propició mayor participación de los órganos internos de control.

Sobre la dimensión Colaboración interdisciplinaria, el coeficiente V21, siendo estadísticamente significativo al 99 % por cada punto en la escala de Likert para V21, el efecto es positivo al 29 % en V7, es decir, la estandarización de procesos facilita la adopción del PbR-SED y también dio lugar a mayor rendición de cuentas. Sin embargo, la estandarización de los procesos, no necesariamente se tradujo en mayor participación ciudadana: el coeficiente V25, siendo estadísticamente significativo al 95 % por cada punto en la escala de Likert para V25, el efecto es positivo al 1 % en V9. En cuanto a la dimensión Mejora de procesos, el coeficiente V25, siendo estadísticamente significativo al 95 % por cada punto en la escala de Likert para V25, el efecto es positivo al 1 % en V9, es decir, el nivel de centralización de la organización ha sido clave para la adopción del PbR-SED y también genera mayor participación de órganos de control.

Y por último, en la dimensión Conocimiento, el coeficiente V27 es estadísticamente significativo al 95 % por cada punto en la escala de Likert para V27, el efecto es positivo al 24 % en V7, es decir, en el Estado de Guanajuato, el PbR-SED dio lugar a un nuevo sistema de información que también propició mayor rendición de cuentas; a su vez, el PbR-SED dio lugar a un nuevo sistema de información que resultó en mayor participación ciudadana (V27 es estadísticamente significativo al 99 % y la pendiente positiva al 28 % en V8). Por su parte, el nuevo sistema de información propiciado por el PbR-SED reflejó mayor participación de órganos internos de control (V27 es estadísticamente significativo al 95% y la pendiente positiva al 3 % en V9).

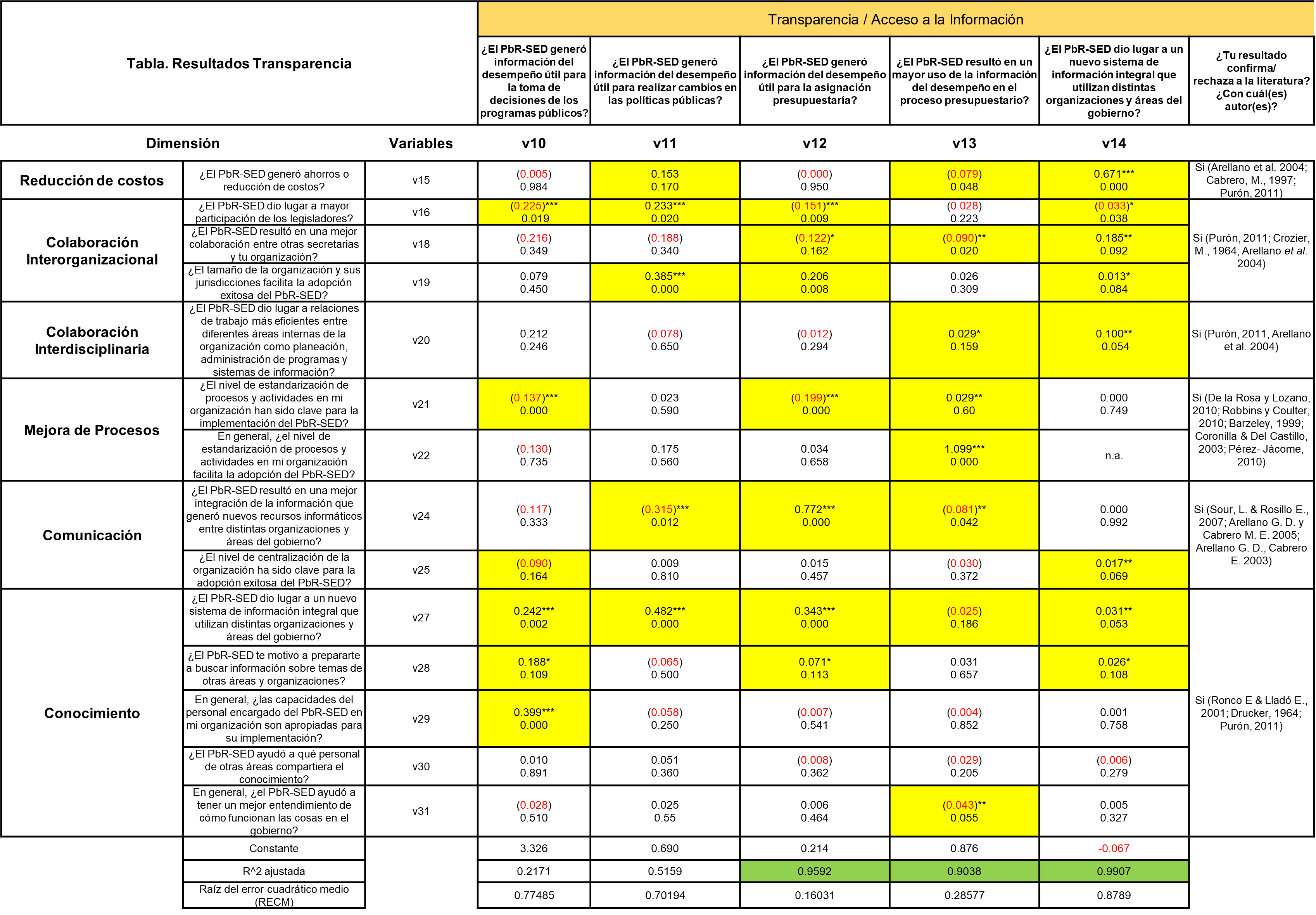

Resultados para transparencia

Como muestra, en la Tabla 5. para la dimensión Transparencia y Rendición de Cuentas, el coeficiente de V15 es estadísticamente significativo al 99 % por cada punto en la escala de Likert para V15, el efecto es positivo al 67 % en V14, en promedio. Es decir, en el Estado de Guanajuato el PbR-SED dio lugar a un nuevo sistema de información integral que utilizan distintas organizaciones. Sin embargo, aunque el PbR-SED resultó en un mayor uso de información del desempeño, no necesariamente propició reducción de costos en la organización (V15 estadísticamente significativo al 95 %, la pendiente de la curva es negativa al 7 % en V13).

Con respecto a la dimensión Colaboración interorganizacional, el PbR-SED generó información del desempeño útil para la asignación presupuestaría. Sin embargo, no propició mayor participación de las y los legisladores (V16 estadísticamente significativo al 99 %, la pendiente de la curva es negativa al 15 % en V12). Lo mismo se observa en el coeficiente V16, que es estadísticamente significativo al 99 % por cada punto en la escala de Likert para V16, el efecto es negativo al 22 % en V14, en promedio, es decir, mayor participación de las y los legisladores no generá información del desempeño para la toma de decisiones de los programas públicos. Al respecto Arellano y De Haro (2003)1 afirman: “Las reformas institucionales y presupuestarias en Reino Unido, Nueva Zelanda y Australia están orientadas a la asociación del congreso con el gobierno. Sin embargo, en México, en las reformas implementadas aún no observa de manera clara “la colaboración” entre el legislativo con la toma de decisiones que toma el ejecutivo” (p.134).

c *0.10; es decir, al 90 % de significancia. **0.05; es decir; al 95 % de significancia. *** 0.01; es decir, al 99% de significancia. El color amarillo representa el coeficiente que es estadísticamente significativo. Es decir, aquellas variables cuya correlación contribuyen a explicar el modelo. El color verde nos indica cuando mayor es el valor a 1 de R2 para determinar qué tan bien se ajusta el modelo a los datos.

Con respecto a la dimensión Colaboración interdisciplinaria, el coeficiente de V20 es estadísticamente significativo al 90 % por cada punto en la escala de Likert para V20, el efecto es positivo al 15 % en V13, en promedio. Es decir, en el Estado de Guanajuato, el PbR-SED dio lugar a relaciones de trabajo más eficientes entre diferentes áreas de la organización como planeación, administración y sistemas, y esto también resultó en mayor uso de información del desempeño en el proceso presupuestario.

Relacionado con la dimensión Mejora de procesos, el coeficiente de V20 es estadísticamente significativo al 90 % por cada punto en la escala de Likert para V20, el efecto es positivo al 15 % en V13, en promedio. Es decir, en el Estado de Guanajuato, el nivel de estandarización de procesos y actividades han sido clave para la adopción del PbR-SED y resultó en mayor uso de la información del desempeño.

Respecto a la dimensión Comunicación, el coeficiente de V24 es estadísticamente significativo al 99 % por cada punto en la escala de Likert para V24, el efecto es positivo al 77 % en V12, en promedio, es decir, en el Estado de Guanajuato, el PbR-SED resultó en una mejor integración de la información que generó nuevos recursos informáticos entre distintas organizaciones y áreas de gobierno y también resultó en mayor uso de la información del desempeño útil para la asignación presupuestaria. No obstante, la información que generó nuevos recursos informáticos, no necesariamente generó información útil para realizar cambios en las políticas públicas (V24 es estadísticamente significativo al 99 % y con pendiente negativa al 1 % en V11).

Respecto a la dimensión Conocimiento, el coeficiente de V27 es estadísticamente significativo al 99 % por cada punto en la escala de Likert para V27, el efecto es positivo al 77 % en V10, en promedio. Esto significa que en el Estado de Guanajuato el PbR-SED dio lugar a un nuevo sistema de información integral que utilizan distintas organizaciones y áreas del gobierno, y que a su vez generó información del desempeño. Por lo tanto, esta información del desempeño resultó útil para la asignación presupuestaria (V27 es estadísticamente significativo al 99 % y con pendiente positiva al 48 % en V11). De la misma forma, la información del desempeño resultó ser útil para la asignación presupuestaria (V24 es estadísticamente significativo al 99 % y con pendiente negativa al 34 % en V12) y, por último, la información del desempeño dio paso a un sistema de información integral que utilizan distintas organizaciones y áreas del gobierno.

En este mismo sentido, la herramienta de planeación estratégica que es parte del SED y la Matriz del Marco Lógico, que en términos generales es definida como una herramienta de planeación basada en la estructuración y solución de problemas, a su vez permite presentar de forma sistemática la lógica de los objetivos del programa y sus relaciones de causalidad, alineándolos a los objetivos de nivel mayor (INDETEC, 2019)8.

Conclusiones

A pesar de las modificaciones realizadas recientemente en materia del proceso presupuestario en el Estado de Guanajuato, en particular en la CEAG, todavía se carece de una formación no sistemática de adaptación a nivel organizacional. Es decir, se pudo observar que el PbR-SED ha contribuido en el fortalecimiento de la colaboración interorganizacional y las capacidades técnicas de la CEAG. Sin embargo, las distintas culturas organizacionales en las diferentes áreas influyen en el grado de adaptación del PbR-SED, ya que los resultados permiten observar que existen resistencias por parte de algunos personas funcionarias de la CEAG que aún no logran asimilar los objetivos del PbR-SED, inclusive algunos funcionarios o funcionarias públicos consideran que “el PbR-SED ha sido un modelo impuesto”, que ha sobrecargado sus funciones en el proceso administrativo del presupuesto (programación, presupuestación, control y evaluación), a la vez que también deben cumplir con lo establecido en el modelo del presupuesto por programas, que exige una metodología distinta al PbR-SED.

De lo anterior expuesto, también se puede observar que en términos generales el PbR-SED dio pie a una mayor colaboración interdisciplinaria en la conformación del proceso administrativo que requiere compartir más información entre distintas áreas. Por otra parte, se considera que resulta necesario realizar un estudio más profundo sobre las diferencias organizacionales que existen entre unidades y dependencias de la CEAG a fin de estructurar planes estratégicos de adaptación a la iniciativa que tomen en cuenta factores informales y de diferenciación entre sectores, niveles jerárquicos y marcos institucionales.

La variable Rendición de cuentas muestra que el PbR-SED propició mayor transparencia en el acceso a la información en general. Esta idea se robustece a partir de la creación del Instituto de la Acceso a la Transparencia, dado que la información que brindan las dependencias centralizadas y paraestatales, han contribuido con la consulta rápida por parte del público en general, que tan solo con unos “clics” en las ligas de acceso a la información puede obtener acceso de distintos recursos de información relevantes para el público general, y ejemplo de ello es este estudio que se apoyó en gran medida en la información consultada vía acceso a la información pública.

La variable Reducción de costos, aunque en el modelo se observó que hubo opiniones divididas, no se puede concluir que el PbR-SED haya dado pie al logro de ahorros en el uso de los recursos públicos, lo que es evidente es que el PbR-SED por si mismo implementa el ahorro de recursos no tangibles como lo es el tiempo y el conocimiento a través de sus instrumentos de planeación como la Matriz del marco lógico, pero también es preciso mencionar que este beneficio por lo general no se ve reflejado en el corto plazo, sino en el mediano y largo plazo, con la información de desempeño e indicadores cuando estos permitan la consolidación del SED.

Con respecto a la variable Mejora de servicios, se encontró que la mayoría de las y los funcionarios coinciden que el PbR-SED dio pie a una mejora en la prestación de servicios. Esta variable impacta la Eficiencia, pues la forma de medir la eficiencia de una organización es a través de sus salidas (outputs). En el caso de la CEAG, las salidas son los siguientes programas presupuestarios [Pp´s] (outcomes); 1) Programas de infraestructuras para el abastecimiento de agua rural, 2) Programa de infraestructura de saneamiento de los sistemas en el medio rural, 3) Programa de infraestructura para abastecimiento de agua urbana, 4) Programa de infraestructura para la conducción de aguas residuales en zonas urbanas, 5) Programa de eficiencia técnica y comercial de organismos operadores, 6) Programa de banco de proyectos, 7) Programa de infraestructura hidráulica para localidades suburbanas, 8) Programa de infraestructura de plantas de tratamiento (PTAR´S), 8) Salvaguarda social para la disponibilidad de los servicios, 9) Cultura del agua. Estos Pp´s cuentan con indicadores que dan cuenta de su funcionalidad y desempeño, así como la identificación de áreas de oportunidad que contribuyen a una mejoría de presentación de servicios para la ciudadanía y que son alimentadas a la base del SED para la toma de decisiones.

Las afirmaciones anteriores sugieren existe un consenso entre los autores citados, en exponer que la iniciativa PbR se hará realidad cuando la estructura organizacional esté enfocada a la búsqueda de obtención, consolidación y utilización del SED. En muchos sentidos es un esfuerzo que implica un cambio cultural y organizacional en las burocracias. La segunda idea más expresada por los académicos es que el PbR-SED es crucial para el éxito de la nueva gestión pública y la gestión por resultados. Sin embargo, también se vuelve indispensable, junto con las reformas presupuestarias, liberar a la burocracia de limites normativos, y que la gestión tenga incentivos que promuevan la competencia y la obtención de resultados. De lo contrario, se cae en la tendencia “burocrática”, que opera en condiciones de monopolio, y que para su funcionamiento se gastan infinidad de recursos, y donde más que la búsqueda de una adopción del PbR-SED, corre el riesgo de quedar atrapado entre “inercias institucionales”.

Referencias

1. ARELLANO, David y DE HARO, Antonio. Más allá́ de la reinvención del gobierno: fundamentos de la nueva gestión pública y presupuestos por resultados en América Latina. 1ª Ed. México, 2010. Miguel Ángel Porrúa. ISBN: 9786074013443.

2. SOUR, Laura y ROSILLO, Eunises. ¿Cuáles son los resultados del presupuesto por resultados? Octubre de 2007. 5-28. Disponible en: http://repositorio-digital.cide.edu/handle/11651/804

3. ARELLANO, David; CABRERO, Enrique y CASTILLO, Arturo. Reformando al gobierno: una visión organizacional del cambio gubernamental. (3° ed.) México: Miguel Ángel Porrúa. 2003. 644 p. ISBN: 9688429791.

4. PURÓN Cid, Gabriel. Resultados del Cuestionario sobre la reforma Presupuesto basado en Sistema de Evaluación al Desempeño (PbR-SED). 2011, 12-35. Disponible en: https://cide.repositorioinstitucional.mx/jspui/bitstream/1011/57/1/000107249_documento.pdf

5. PÉREZ-Jácome, Dionisio. Presupuesto basado en Resultados: Origen y Aplicación en México. [En línea]. Ciudad de México. 2012. [Fecha de consulta: 25 de agosto del 2019]. Disponible en: https://www.academia.edu/28857943/Presupuesto_basado_en_resultados_Origen_y_aplicaci%C3%B3n_en_M%C3%A9xico

6. RONCO, Emilio y LLADÓ, Eduard (ed.) Aprender a gestionar el cambio. Barcelona: Paidós Ibérica, 2001. 1a ed. 144 p. ISBN: 9788449308949.

7. GARCIA López, Roberto y GARCÍA Moreno, Mauricio. La gestión para resultados en el desarrollo: avances y desafíos en América Latina y el Caribe. [En línea]. 2° ed. Banco Interamericado de Desarrollo. 2010. [Fecha de consulta: 22 de mayo de 2019]. ISBN: 978-1-59782-128-5. Disponible en: https://publications.iadb.org/publications/spanish/document/La-gesti%C3%B3n-para-resultados-en-el-desarrollo-Avances-y-desaf%C3%ADos-en-Am%C3%A9rica-Latina-y-el-Caribe.pdf

8. Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC). Fortalecimiento de los ingresos inmobiliarios y catastro. Revista del HM Hacienda Municipal. [En línea]. Enero-marzo 2019. [Fecha de consulta: septiembre 2019]. Disponible en:https://www.indetec.gob.mx/visualizar.php?x=/biblioteca/Hacienda_Municipal/Hacienda_Municipal_No_1.pdf

| Fecha de recepción | Fecha de aceptación | Fecha de publicación |

|---|---|---|

| 12/11/2020 | 17/08/2021 | 30/09/2021 |

| Año 9, Número 1. Septiembre - Diciembre, 2021. | ||

| Buscador interno de artículos: |

|

|---|