Año 8, Número 1. Septiembre - Diciembre, 2020.

Manejo de scrap para cumplimiento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX)

Management of scrap for compliance with the Manufacturing, Maquiladora and Export Services Industry

Instituto Tecnológico Superior de Irapuato

Por: María del Carmen Chacón Olivares, Stephanie Gaytán Mosqueda y Mariana Rico Chagollán / Ver en pantalla completa

Resumen

El presente proyecto tiene como objetivo establecer mecanismos de control interno en el proceso de desperdicios de mercancías catalogadas como scrap (desperdicios), siendo este un requisito de cumplimiento para la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), con impacto en los saldos que se declaran ante la autoridad fiscal, de acuerdo a su régimen de permanencia en el país, lo cual radica en la correcta clasificación de la mercancía en tiempo y forma dentro del almacén para no presentar discrepancias a los encargados del área; por lo cual se realizó un formato de registro de control denominado “Reporte de SCRAP a nivel número de parte”, implementado durante los meses de octubre y noviembre del 2019, brindando con ello la confiabilidad en la información que se tiene del uso del material SCRAP de cada mes, tanto para el sistema interno, como para la empresa externa que recolecta el material.

Palabras clave: scrap, discrepancias, control, IMMEX.

Abstract

This Project aims to establish internal control mechanisms on the process of waste of goods classified as scrap (waste), this is a compliance requirement for the Manufacturing, Maquiladora and Export Services Industry (IMMEX), with an impact on the balances that are declared before the tax authority according to their regime of permanence in the country, which is based on the correct classification within the warehouse of the merchandise in a timely manner so as not to present discrepancies for those in charge of the area; therefore, a control record format called "SCRAP Report at part number level" was made, implemented during the months of October and November 2019, thereby providing the reliability of the information available on the use of SCRAP material each month for both the internal system and the external company that collects the material.

Keywords: scrap. discrepancies, control, IMMEX.

Introducción

El programa IMMEX tiene como finalidad beneficiar a las empresas para importar de forma temporal los insumos para ser utilizados en un proceso industrial o de servicio, a reserva de que esa mercancía no se puede quedar de manera definitiva en el territorio nacional. El beneficio que se tiene al pertenecer a este programa es poder importar las mercancías temporalmente libres de impuestos de importación, del impuesto al valor agregado (IVA) y, en su caso, de las cuotas compensatorias. Una obligación por parte de las empresas pertenecientes a este programa es cubrir con los saldos correspondientes de las mercancías, ya que estas solo están por tiempo definido en el país, es decir, si su tiempo de estancia es de dieciocho meses, en ese tiempo se tiene que declarar de qué manera se utilizó la mercancía: si fue elaborado en producto terminado, si se hizo alguna transformación o una reparación. De esta manera se descuenta el saldo que se tiene ante la Secretaría de Economía, antes de que se convierta en saldo vencido y que sea acreedor a multas o hasta el retiro del beneficio del programa IMMEX por no cumplir con las obligaciones correspondientes.

La mercancía que interviene en su proceso es considerada materia prima, pero no siempre esta materia prima es declarada como producto terminado, ya que, como toda empresa, es propensa a generar scrap (mercancía que ya no es apta para su producción); por ello se debe tener un buen control de la información que se maneja en cuanto a material IMMEX, tal es el caso de la empresa automotriz productora de ventiladores, ubicada en el clúster del Bajío, que pertenece a este programa, por lo que es importante cumplir con la información necesaria y que se tenga saldo disponible en sus importaciones temporales y no obtener saldos vencidos.

Objetivos

Establecer instrumentos de registro y control cíclico para el correcto manejo de scrap, permitiendo que la información sea clara y de fácil comprensión.

Objetivos específicos

- Analizar el proceso que se tiene del scrap para visualizar la mejora.

- Categorizar los números de parte por descripción o ítems.

- Establecer la comunicación e información formal de manera correcta relacionada con el desecho de materia prima para tener un mejor control del proceso.

- Establecer parámetros dentro del formato para la medición de resultados.

Planteamiento del problema

El área de almacén de la empresa objeto de estudio, presenta diferencias en el registro de la información necesaria para la declaración y cumplimiento en el programa IMMEX, debido a la falta de actualizaciones de pesos unitarios, a la clasificación inadecuada de la materia prima en el almacén y a la falta de un formato estandarizado para el registro del proceso; por consecuencia, esto puede ocasionar la suspensión en la permanencia del programa, lo que afectaría en el proceso de importación y pago de impuestos en comercio exterior, impactando significativamente en las finanzas de la empresa.

Justificación

La empresa tiene la necesidad de mejorar el proceso de la manipulación y control de su scrap, ya que un porcentaje de su materia prima es IMMEX. Asimismo, se busca reducir la diferencia en resultados que se tiene cada mes y dar un correcto seguimiento al programa en el que la empresa está registrada, ya que de lo contrario la organización puede incurrir en pagos de multas y penalizaciones, sobre todo en procesos de auditoria, pues para el cumplimiento de este programa es necesario tener un control en el inventario de la materia que se maneja bajo este beneficio. Y no solamente de la materia prima lista para producción, sino del material que no cumple con los requerimientos de calidad para su transformación o que ya se haya utilizado y que, por diversos motivos, aún ya manufacturada no cumple con la calidad que se requiere.

Marco teórico

Scrap. Es una palabra inglesa que se traduce como chatarra o residuo. En el contexto industrial, scrap se refiere a todos los desechos y/o residuos derivados del proceso industrial.1

El scrap es el desperdicio o materia prima rechazada, es decir, la suma de recursos que no cumplen las especificaciones requeridas o estándares de calidad.

En producción, el scrap es algo que no cumple con los requisitos del cliente final, incluso interviene la maquinaria que no moldea la pieza de acuerdo a los parámetros o especificaciones, además de suministros o materia prima que sufrió algún daño y ya no es apta para su uso en producción.

Desperdicio. Es todo aquello que no agrega valor y por lo cual el cliente no está dispuesto a pagar. Dentro de los desperdicios, se tiene una clasificación de siete diferentes tipos que se muestran a continuación2:

- Sobreproducción

- Espera

- Transporte innecesario

- Sobre procesamiento o procesamiento incorrecto

- Inventarios

- Movimiento innecesario

- Productos defectuosos o retrabajos

Calidad. Edward Deming, considerado como el “padre de la calidad total”, la definió como un grado predecible de uniformidad que proporciona fiabilidad a bajo costo en el mercado, lo que resumió en la frase: “Hacer las cosas bien, a la primera y siempre”3.

Costos. Son aquellos se calculan antes de la elaboración del producto y en ocasiones durante la producción del mismo. Tienen por finalidad pronosticar el material, la mano de obra y los gastos indirectos a invertirse en un artículo determinado.4

Estandarización. Es la manera que se tiene para registrar todo lo concerniente al trabajo; en los estándares se escribe cómo se hace un trabajo, cómo se lleva a cabo un ajuste o una inspección. Se puede decir que es la brújula que orienta cómo se hace el trabajo, a fin de realizarlo bien todos los días, en tanto no se genere una mejor forma de hacerlo5.

Proceso. Secuencia de pasos, tareas o actividades que conducen a un cierto producto, el cual es el objetivo de dicho proceso. La definición de proceso desde la calidad es: “Secuencia de actividades cuyo producto crea un valor para el usuario o cliente”6.

IMMEX. El decreto para el fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación, mejor conocido como IMMEX, permite obtener un programa para realizar importaciones temporales de mercancías con procesos productivos y/o servicios a mercancías de exportación o para prestar de servicios de exportación, difiriendo el pago de impuestos general de importación, del impuesto de valor agregado y en su caso de cuotas compensatorias de los bienes necesarios para ser utilizados en un proceso industrial o de servicio destinado a la elaboración, transformación o reparación de mercancías de procedencia extranjera importadas temporalmente para su exportación o la prestación de servicios de exportación7.

Es importante señalar que la importancia de los programas al fomento de comercio exterior radica en las exportaciones, ya que estas generan ingresos al país y aportación al crecimiento económico, pues “la estrategia de promoción de exportaciones, al remover los controles sobre importación, generan efectos positivos sobre el crecimiento, el ahorro y el empleo”8.

La globalización es una fusión de procesos transnacionales y estructuras domésticas que permiten que la economía, la política, la cultura y la ideología de un país penetren en otro. La globalización es inducida por el mercado, no es un proceso guiado por la política.9

Aunado a los conceptos anteriores, es importante remarcar que para poder manejar el SCRAP para el cumplimiento del programa IMMEX es necesario saber términos de comercio que a continuación se presentan.

Regímenes aduaneros

Los regímenes aduaneros son un conjunto de operaciones orientadas a dar un destino aduanero específico a una mercancía, en base a la declaración que el interesado presente10. En la legislación nacional se determinan seis regímenes con sus respectivas variantes: definitivos, temporales, de depósito fiscal, de tránsito de mercancías, de elaboración, transformación o reparación en recinto fiscalizado y de recinto fiscalizado estratégico11.

Sin embargo, por la naturaleza del proceso de mercancías IMMEX, el régimen con mayor apego es el siguiente:

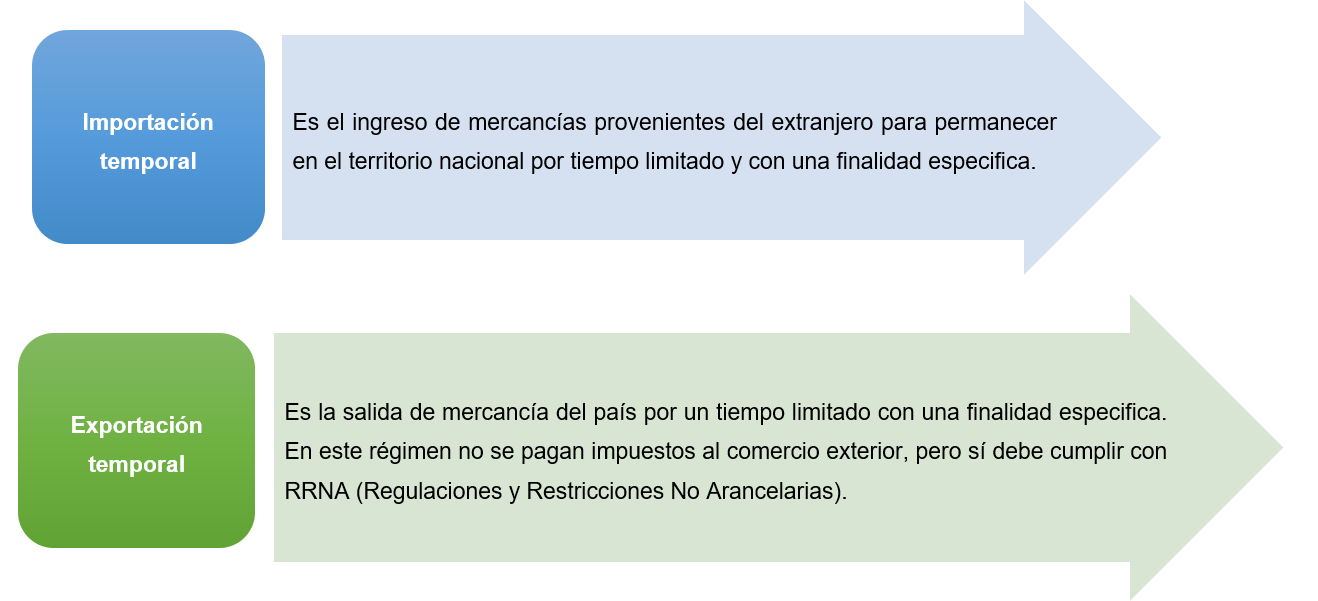

El régimen temporal

En el comercio se dice que un régimen aduanero es temporal cuando, las mercancías que entran al país permanecen en él por tiempo limitado y con un fin en específico; sin embargo, las mercancías temporales tienen las siguientes características (ver Figura 1):

- No se pagarán impuestos al comercio exterior ni a las cuotas compensatorias, excepto en algunos casos previstos.

- Cumplirá con las regulaciones y restricciones no arancelarias y formalidades para el despacho de las mercancías destinadas a este régimen.

Figura 1. Importación temporal y exportación temporal. Fuente: elaboración propia con base en Tiba Group México10.

Método de trabajo

A traves de una investigacion de observación, descriptiva, de manejo de datos históricos y recolección de información en el área del almacén, se pudieron establecer, mediante la herramienta del diagrama de Ishikawa, las causas que originan el problema. Cada mes, se hace el conteo de las piezas que ya no son aptas para para trabajarlas, y pasan al área de scrap. En la Figura 2 se observa el proceso de manejo de scrap.

Figura 2. Proceso de manejo de scrap. Fuente: elaboración propia.

Para la empresa objeto de estudio es importante la clasificación de composición en que entran los materiales, ya que la empresa que se encarga de la recolección y disposición del scrap requiere esa información para dividirlos por composición. Por lo que cada mes, los empleados de almacén se encargan de segregar el scrap y dividirlo en cajas, conforme a la clasificación de la Figura 3.

Figura 3. Clasificación de residuos de acuerdo a su composición. Fuente: elaboración propia.

Resultados

El cumplimiento del Programa IMMEX, para una empresa que cuenta con dicho beneficio, es importante para que ante la Secretaría de Economía se pueda comprobar un control preciso en la administración de sus saldos.

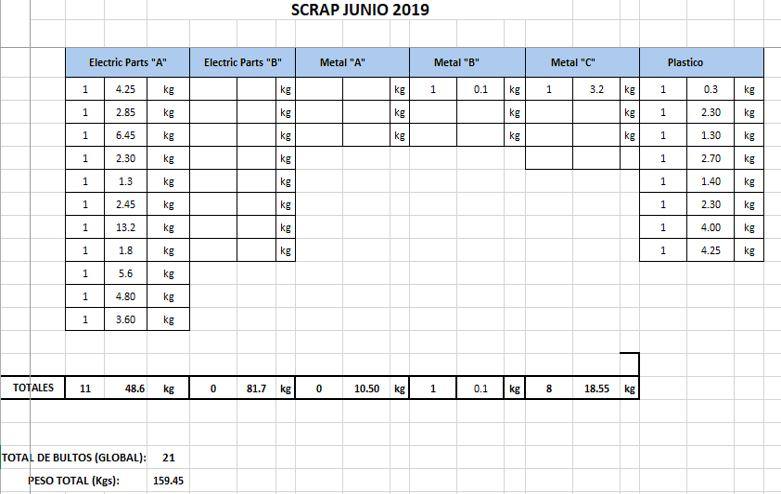

Anteriormente, el formato usado para el manejo de scrap era el que se muestra en la Tabla 1, y como se puede apreciar solo contenía la información de los números de parte, la cantidad y el peso en kg; sin embargo, esto en ocasiones generaba confusión al momento de la declaración y clasificación de esas piezas, puesto que se tenían que pesar individualmente e identificar si eran mercancía IMMEX o NO IMMEX.

Tabla 1. Ejemplo del anterior formato utilizado para scrap. Fuente: elaboración propia.

| Scrap junio 2019 | |||

| Numero de parte | Cantidad | Peso | kg |

| 312-1992-00 | 194 | 2.7 | kg |

| 314-6427-00 | 26 | 0.35 | kg |

| 314-6439-03 | 25 | 0.25 | kg |

| 314-6484-01 | 7 | 0.1 | kg |

| 314-6498-01 | 48 | 0.48 | kg |

| 314-6499-01 | 74 | 0.6 | kg |

| 314-6547-01 | 47 | 0.4 | kg |

| 330-0404-00 | 74 | 0.75 | kg |

| 317-1423-02 | 11 | 0.2 | kg |

| 317-1632-00 | 680 | 8.8 | kg |

| 342-5321-03 410-0046-01 317-1632-02 | 2 | 0.005 | kg |

| 342-5410-00 317-1423-02 | 6 | 0.15 | kg |

| 317-1632-00 342-5441-03 | 23 | 0.6 | kg |

| 342-5441-00 317-1632-00 410-0349-00 441-0904-05 |

130 | 12.05 | kg |

Además, del formato anterior, la empresa hacía uso del que se indica en la Figura 4, para poder identificar la clasificación del tipo de material y el movimiento de scrap que se tuvo, todo esto con la finalidad de brindar la información necesaria que necesitaba la empresa recolectora.

Sin embargo, estos formatos no eran muy factibles, puesto que los empleados que los usaban se confundían, ya que en ocasiones la información del peso total no cuadraba y se tenía que revisar por segunda ocasión para que pudiera coincidir, ocasionando tareas con reproceso con un impacto en la productividad, en el tiempo y esfuerzo del personal involucrado en la operación.

Figura 4. Registro de movimientos de scrap. Fuente: elaboración propia.

Derivado de lo anterior, fue necesario realizar una investigación del proceso que se tenía para el manejo del scrap, y de acuerdo al objetivo principal se elaboró y estableció un instrumento (formato en Excel) de registro y control cíclico que permitiera a los empleados(as) relacionados(as) en esta operación, visualizar y capturar una información más clara y de fácil comprensión.

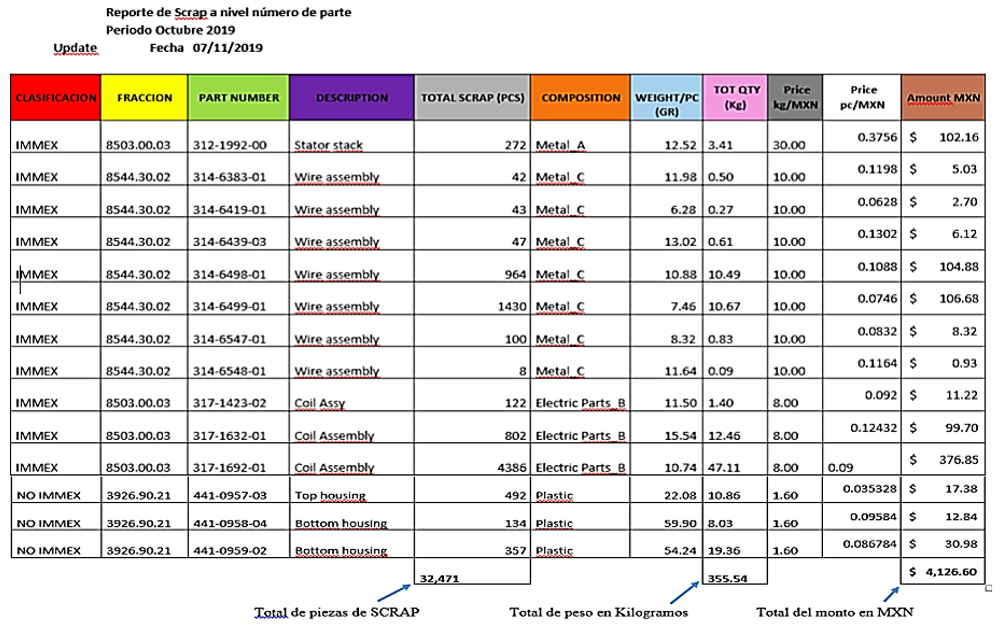

Es así que a continuación se muestra el resultado del formato elaborado e implementado durante el mes de octubre del 2019 (ver Figura 5), el cual cuenta con una serie de columnas de diferentes colores que se explican a continuación.

- Clasificación - rojo. - Muestra si la mercancía es IMMEX o NO IMMEX.

- Fracción - amarillo. – Muestra la fracción para el número de parte.

- No. de parte - verde. – Indica el número de parte de la pieza o material.

- Descripción - morado. – Muestra la descripción del número de parte.

- Total scrap - gris claro. – Se llena con la cantidad de piezas de cada número de parte que es considerada scrap.

- Composición - naranja. – Muestra la composición de cada número de parte.

- Peso – azul. - Muestra el peso promedio en gramos de una pieza de cada número de parte.

- Total – rosa. – Muestra el total en kilogramos de cada número de parte (el peso unitario entre 1000 para convertir los gramos a kilos se multiplica por las piezas de scrap, 12.52/1000*272 = 3.41).

- Precio (kg) – gris obscuro. – Muestra el precio de compra por cada kilogramo, dependiendo de su composición.

- Precio (por pieza)– blanco. – Muestra el peso por pieza (El total de kilogramos se divide entre las piezas de scrap de numero de parte y se multiplica por el precio en kilogramos, 3.41/272*30 = 0.3756).

- Cantidad – café. – Muestra el total en MXN (El precio por pieza multiplicado por las piezas del scrap de número de parte, 0.3756*272 = $102.16).

Figura 5. Reporte de scrap a nivel número de parte. Fuente: elaboración propia.

Después de la implementación del formato: “Reporte de scrap a nivel número de parte”, se realizó una encuesta entre el personal y, de acuerdo con las respuestas obtenidas, se declaró que el formato cumplió con el objetivo principal de este proyecto, ya que los trabajadores(as) coinciden en que la información se ve de manera más clara, su llenado es fácil y se obtiene la información de los números de parte IMMEX más precisa para poder realizar el proceso de cambio de régimen.

Conclusiones

Con la implementación de este proyecto en la empresa objeto de estudio, se pudo analizar cómo se llevaba a cabo el proceso de desperdicios de mercancías catalogadas como scrap y de qué manera se podían implementar mejoras en el control interno de la información de dicho proceso, puesto que para la empresa, al tener la responsabilidad de pertenecer al programa IMMEX, era necesario controlar y establecer los criterios de manejo de las mercancías temporales.

Es por ello que el objetivo principal de este proyecto fue realizar una propuesta de mejora en el proceso, implementando el formato llamado “Reporte de scrap a nivel número de parte”, el cual fue aceptado y utilizado en el mes de octubre y noviembre del 2019 por el personal inmerso en esta operación; asimismo, para las jefaturas inmediatas representó una gran ayuda, al visualizar toda la información necesaria de los desechos de materia prima para el proceso de recolección y con base en su experiencia comentan que con ayuda del nuevo formato se reduce en un 75 % el tiempo que le invertían al recabar, registrar y procesar la información; cabe mencionar que este porcentaje se obtuvo mediante los registros de auditoría semanales establecidos en los formatos determinados por la empresa.

Además de que con el cumplimiento del programa IMMEX, la empresa puede comprobar un control preciso en la administración de sus saldos ante la Secretaría de Economía.

Sin embargo, es necesario aclarar que tanto las empresas pertenecientes a este programa como las que no pertenecen, son libres de tomar la mejor decisión en cuanto al proceso de desperdicios de mercancías catalogadas como scrap, es decir, no es necesario que este desperdicio salga del país a su lugar de origen, sino que éste puede ser destruido mediante el correcto proceso dentro de nuestro país, para evitar costos logísticos innecesarios.

Referencias

1. SAWYER, James W. Automotive Scrap Recycling: Processes, Prices and Prospects. New York: RFF Press, 2016.

2. VILLASEÑOR, Alberto y GALINDO, Edber. Manual de Lean Manufacturing. Guía Básica. México: Limusa, 2007. ISBN: 978-9681869755

3. NAVA CARBELLIDO, Victor Manuel. Qué es la calidad? Conceptos, gurús y modelos fundamentales. México: Limusa, 2005. ISBN 978-968-18-6579-5

4. REYES PÉREZ, Ernesto. Contabilidad de costos. México: Limusa, 2005. 200 p. ISBN: 9789681837693

5. SOSA PULIDO, Demetrio. Manual de calidad total para operarios. México : Limusa, 2003, 284 p. ISBN: 978-968-18-6289-3

6. ROLDÁN GONZÁLEZ DE LAS CUEVAS, Luis. 10 pasos para aumentar su rentabilidad. Madrid: Díaz de Santos, S.A., 2006, 16º P. ISBN: 9788479787370

7. SECRETARÍA DE ECONOMÍA DE MÉXICO. Industria Manufacturera, Maquiladora y de Servicio de Exportación. [En línea]. 2012. [Fecha de consulta: 09 de enero de 2020]. Disponible en http://www.2006-2012.economia.gob.mx/comunidad-negocios/industria-y-comercio/instrumentos-de-comercio-exterior/immex

8. HUERTA GONZÁLEZ, Arturo. Liberalización e inestabilidad económica de México. México: UNAM, 1992, 232 p. ISBN: 9789681319977

9. MORALES A., Fernando. Globalización: conceptos, características y contradicciones. Revista Reflexiones. [En línea]. Vol. 78, núm. 1, 1999. [Fecha de consulta: 09 de enero de 2020]. Disponible en https://dialnet.unirioja.es/servlet/articulo?codigo=4796216 ISSN-e 1021-1209

10. TIBA México. Régimén de elaboración, transformación o reparación en recinto fiscalizado. [En línea] s.f. [Fecha de consulta: 09 de enero de 2020]. Disponible en https://www.tibagroup.com/mx/regimenes-aduanero

11. SERVICIO DE ADMINISTRACIÓN TRIBUTARIA. SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO. Definición de depósito fiscal. [En línea]. 03 de octubre de 2017. [Fecha de consulta: 09 de enero de 2020]. Disponible en http://omawww.sat.gob.mx/aduanas/importando_exportando/regimenes/Paginas/definicion_deposito_fiscal.aspx

| Fecha de recepción | Fecha de aceptación | Fecha de publicación |

|---|---|---|

| 13/01/2020 | 09/09/2020 | 30/09/2020 |

| Año 8, Número 1. Septiembre - Diciembre, 2020. | ||